דוח שנתי של המוצרים הפנסיונים השונים שלנו כגון קופת גמל, קרן השתלמות, קרן פנסיה ועוד מכיל את כל הנתונים אודות ביצועי הקופה בשנה החולפת.

החל מגובה דמי הניהול ועד לתשואות מצטברת, תוכלו למצוא בדוח השנתי כמעט הכל.

השנה משקיעים רבים פתחו את מעטפות הדוח השנתי וקיבלו בשורות לא נעימות כלל , כאשר גילו שמרבית ההשקעות שלהם סיימו את השנה במינוס בנוסף לעלויות דמי הניהול הקבועות.

איך מתמודדים עם דוח שנתי בהפסד ?

קודם כל לנשום, הכל בסדר ?

שוק ההון ידע להציג לנו מחזוריות בשנים האחרונות ולכן אנו בספק גדול מאוד שהמינוס שתראו בדוח השנתי מרמז עד קריסתה של הבורסה ולכן אפשר להישאר אופטימים.

אך יחד עם זאת, נשאל את עצמנו מספר שאלות חיוניות על מנת לוודא שלא נעשה טעויות בהמשך הדרך.

כיצד הרגשנו בזמן הירידות? האם זה השפיע עלינו נפשית? אם התשובה היא כן, שווה לשקול להתייעץ עם המתכנן הפיננסי שלכם ולבחון אופציה להוריד את החשיפה למניות במוצרים השונים.

האם אני משלם יותר מדי? בצד המשבצת המראה על גובה דמי הניהול שלכם, ישנה בועת הודעה המציגה את ממוצע דמי הניהול בקופה, במידה ואתם משלמים מעל הממוצע, פנו למתכנן הפיננסי שלכם על מנת לבחון אלטרנטיבות.

האם דמי ניהול זולים בהכרח מצילים אותנו בירידות ?

הדעה הרווחת בין הקוראים שלנו היא שבירידות בשוק ההון הכי חשוב להיות בגוף אשר גובה דמי ניהול נמוכים ככל הניתן על מנת למזער נזקים.

ברמת ההיגיון זה נשמע חכם מאוד, אך האם מנהלי ההשקעות בגופים האלה מצליחים להתמודד עם המים הסוערים של שוק ההון מבלי להירטב כלל?

לטובת כך בחרנו את שנת 2011 אשר זכורה לכולנו כשנה הכי קרובה ל-2008 , משקיעים רבים איבדו סבלנות ופדו כספים, הלחץ והפניקה בהחלט דימו התנהגות של משבר בבורסה.

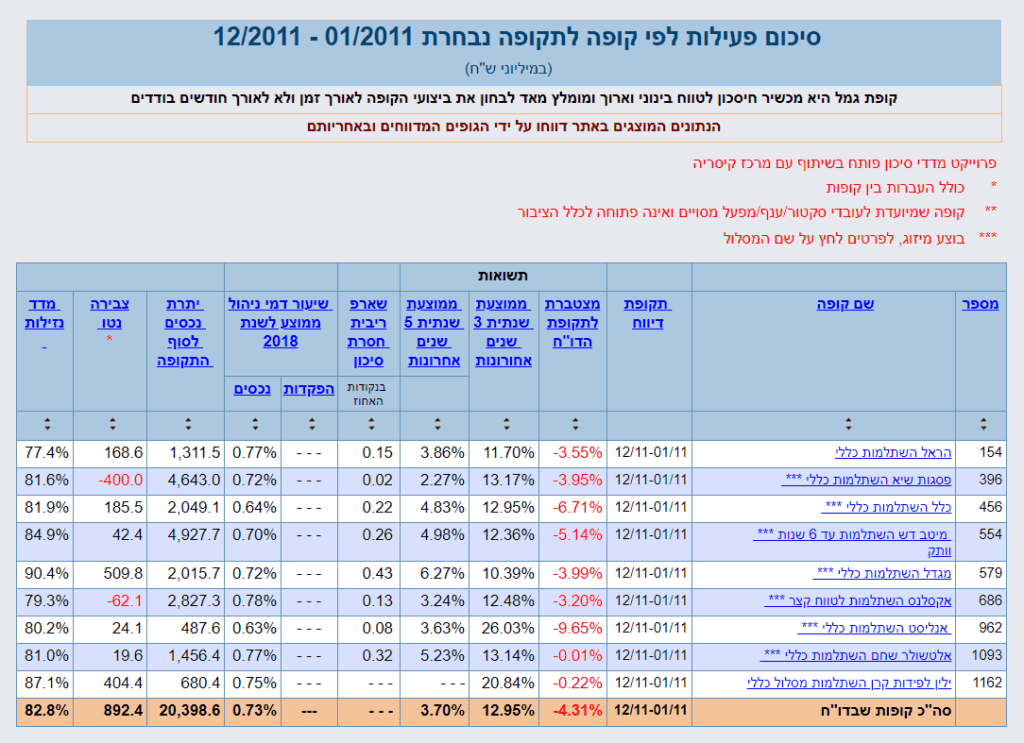

לפניכם טבלת תשואות של קרנות ההשתלמות ב – 2011

ניתן לראות בבירור שהגופים שהצליחו לשמור על הלקוחות שלהם מעל המים היו אלטשולר שחם וילין לפידות , אלו גם הגופים שללא ספק גובים את דמי הניהול הגובים ביותר בתעשייה (ממוצע של 0.9% ).

אך האם הגופים האחרים השיגו את המטרה שלשמה הם נבחרו? האם דמי הניהול הזולים הצליחו באמת לצמצם את ההפסד הכולל?

גם אם לצורך הדוגמא נשתמש בדמי ניהול של 0.1% בכל אחד מהגופים הללו, נקבל תשובה חד משמעית שהיה עדיף להישאר באלטשולר שחם או ילין לפידות.

אנו כמובן לא פוסלים שום בית השקעות או חברת ביטוח כזו או אחרת, אלה מנסים להדגיש את הטענה שדמי ניהול בלבד אינה סיבה לשנות בית השקעות.

אז מה קרה שם ב2018? למה ראינו מינוס בדוח השנתי ?

2018 הצליחה להחזיק עם האף מעל המים עד חודש דצב' , היו תשואות חיוביות נמוכות אך המשקיעים עוד לא חוו את ההפסד.

לאחר הודעת הריבית בסוף 2018 המדדים ירדו והשווקים קרסו בשיטת הסלמי , כל יום קצת ולכן היה קשה לשים את האצבע ולהעיד מתי הירידות יפסקו?

הרי הבעיה לא הייתה אירוע חד פעמי אלא עליות ריביות מרובות, צמצום הכספים ושינוי מדיניות, על זה כמובן ניגנה מלחמת הסחר והכאוס היה גדול.

זמן הוא התרופה הטובה לכל כך הרבה דברים בעולמנו וגם בשוק ההון התשובה הטובה ביותר מרבית הפעמים היא אורך רוח וזמן להבין , ולפעמים לאחר חשיבה לחשב מסלול מחדש.

אז מה עושים לאחר שהדוח השנתי מראה הפסד והדוח הרבעוני מראה רווח ?

חשוב לבצע בדיקה יסודית של תמהיל תיק הנכסים שלכם , שנת 2018 הייתה שנה שהדגישה כמה חשוב לשלב השקעות אלטרנטיביות בתיק הנכסים.

פיזור הסיכונים היה קריטי וגם בחירת מנהלי ההשקעות השונים , בים מהמשקיעים עלולים להיות חסרי סבלנות ולבחור לעזוב מנהל השקעות טוב שמציג נתונים אטרקטיביים לאורך השנים ולו רק בשל הצורך לבצע שינוי מהותי בשאיפה שיביא אותו למקום חיובי יותר , לא תמיד זהו הפתרון הנכון ביותר.

חשוב לזכור כי אם נבחן את צרכי המשקיע , את טווח ההשקעה , הטבות המס , אופי המשקיע ותשואת היעד הרצויה ניתן יהיה לבנות תיק נכסים יציב , מפוזר ומגודר עבור המשקיע.

מה עושים לאור הנתונים של שנת 2018 ו2019 ?

חשוב לשבת עם איש מקצוע בהקדם , להבין את תמהיל התיק ולוודא כי הוא עומד בכל הקריטריונים החשובים כמו שימוש בתיקון 190 , שימוש בהטבת המס של 125 ד , החשיפה המנייתית נמצאת במוצרים פטורים ממס רווחי הון ולא הפוך, ומנהלי ההשקעות המובילים במשק הם בפועל מנהלי ההשקעות אשר מנהלים את הנכסים העומדים לרשותכם.

איך בודקים את מנהלי ההשקעות השונים?

נבדוק את ביצועי העבר שלהם , סטיית התקן שלהם , גודל הקופות , יציבות בית ההשקעות , מי מנהלי ההשקעות והאם ההיסטוריה מלמדת שהם נוטים לקפץ ממקום למקום ( נתון זה מהווה בעיה שכן בית השקעות שמחליף מנהל השקעות אחת לתקופה עלול לייצר בעיה של שינויים מהותיים לפי השקפת העולם של מנהל ההשקעות החדש בכך להחליש את הקופה \ קרן \ ביטוח מנהלים \ פוליסת חיסכון ואין סיבה שהמשקיעים הם אלו שישלמו את המחיר) , האם הקופה פודה או מגייסת , עלויות דמי ניהול ושירות.

כל הפרמטרים האלו הם קריטיים לטובת בניית תיק נכסים אשר עתיד לספק עבור המשקיעים שלו נחת , והישגים נאים .

מה צריך להיות הצעד הראשון שלכם לאחר שקיבלתם את הדוח השנתי ?

שבו עם מנהל ההשקעות שלכם , חפשו גורם אובייקטי ולא איש מקצוע שעובד עבור מנהל השקעות אחד אם בכל זאת בחרתם לבצע בדיקה מסוג זה צאו למסע של מספר פגישות , הכינו מחברת מסודרת ונסו לשלב את החלקים השונים לפי המידע שתקבלו מכל איש מקצוע.

הדרך הפשוטה והקלה יותר היא דווקא פגישה עם מתכנן פיננסי שעובד עם כל בתי ההשקעות השונים וידע לבנות עבורכם את התיק עם מנהלי ההשקעות הראויים עבורכם לצרכים שלכם.

לאחר הבדיקה ובניית התיק מחדש אל תהססו לבצע שינויים. הדוחות השנתיים של שנת 2018 או הרבעון הראשון של שנת 2019 כבר מאחורינו אבל בהחלט ניתן היה להסיק מסקנות.

שיהיה לכולנו רבעון שני מוצלח.