אתם בוודאי יודעים על היתרונות של הר הביטוח כמקור אידיאלי לקבלת מידע אודות הביטוחים והכיסויים השונים אשר נמצאים על שמכם בכל חברות הביטוח, אבל איך זה עובד בפועל? האם הר הביטוח הוא הגוף היחיד שיכול לבצע שאילתא שכזאת?

אם כך, אתר הר הביטוח מקושר לחברות הביטוח השונות באמצעות חיבור API, זהו חיבור ישיר בין שרתי המחשוב של האתרים השונים. למעשה כאשר אדם כלשהו מבקש לבצע בדיקת ביטוחים, עליו להזין פרטי זיהוי כפי שנדרש ומערכת הר הביטוח אוספת את המידע ומשדרת אותו מאחורי הקלעים באמצעות API לחברות הביטוח השונות ומבצעת שאילתא.

מהי שאילתא? הכוונה לבדיקה של קיום נתון מסוים ברישומי החברה, בדומה לחיפוש אחר טיסות או בית מלון, כאשר אתם מבקשים להזמין חדר בבית מלון, אתם למעשה מבצעים שאילתא "האם החדר פנוי בתאריך כזה וכזה."

גם כאן, חברות הביטוח מקבלות את השאילתא באמצעות API וצריכות להגיב בהתאם. במידה וקיים ביטוח תחת מספר תעודת הזהות שנשלחה בשאילתא, חברות הביטוח מחזירות את המידע והוא יוצג באתר הר הביטוח. במידה ולא נמצא ביטוח אשר תואם את השאילתא, תחזיר חברת הביטוח תשובה שלילית.

אז הבנו כיצד המערכת עובדת מאחורי הקלעים, איזה מידע נוכל לקבל מהר הביטוח, כעת נסביר כיצד לבצע בדיקת ביטוח בעזרת הר הביטוח.

דגש אחד, אנו עוד לא נוגעים בנושא כפל ביטוח שכן זהו רק אחד מהשימושים והיתרונות של אתר הר הביטוח, לכן הקדשנו לו חלק במיוחד בשבילו בהמשך.

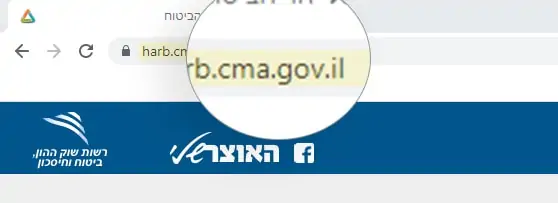

ראשית כנסו לאתר הר הביטוח משרד האוצר , חשוב מאוד לשים לב שכתובת האתר מכילה את האותיות Gov. אחרת מדובר באתר מתחרה/מתחזה. ישנם אתרים רבים אשר סוקרים את השירות ואין עם זה בעיה רק חשוב שברגע האמת תפנו לאתר המקורי.

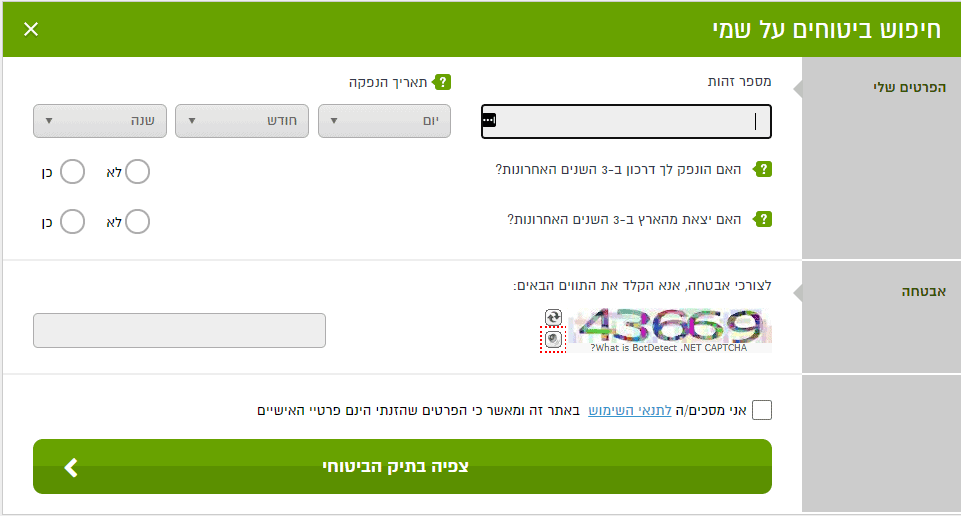

כעת לחצו על האפשרות "חיפוש ביטוחים על שמי" , במסך שיפתח תדרשו להזין את הפרטים המזהים הבאים:

- מספר תעודת זהות

- תאריך הנפקת תעודת הזהות

- האם הונפק לך דרכון ב-3 שנים האחרונות? (כן/לא)

- האם יצאת מהארץ ב-3 השנים האחרונות? (כן/לא)

- קוד אבטחה

לאחר הזנת הפרטים המערכת תשלח שאילתא בAPI (כפי שהסברנו בהתחלה) ולאחר מספר דקות יופיעו לפניכם רשימת הביטוחים הקיימים על שמכם בכל חברות הביטוח השונות.

סביר להניח שאם אתם קוראים את השורות האלה, אתם מאוד רוצים שנגיע לשלב "הוזלת ביטוח" שהרי אחוז ניכר מהמשתמשים באתר הר הביטוח הממשלתי שואפים למצוא חפיפה בין כיסוי ביטוחים ולבטל ביטוחים מיותרים וכך לחסוך כסף. אבל רגע!

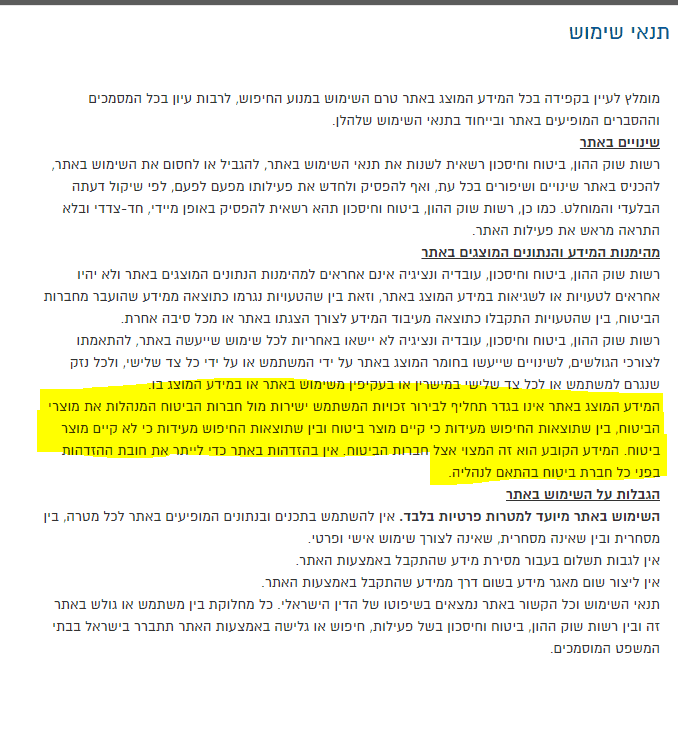

אנחנו נאלצים להוסיף את האזהרה הזאת דווקא לתנאי השימוש בהר הביטוח אשר מופיעים כבר בשלב ההרשמה עליהם אתם חייבים להסכים על מנת להנות מהשירות וזהו צילום של המסר

"המידע המוצג באתר אינו בגדר תחליף לבירור זכויות המשתמש ישירות מול חברות הביטוח המנהלות את מוצרי הביטוח, בין שתוצאות החיפוש מעידות כי קיים מוצר ביטוח ובין שתוצאות החיפוש מעידות כי לא קיים מוצר ביטוח. המידע הקובע הוא זה המצוי אצל חברות הביטוח…"

הפסקה הזאת מעט מדאיגה אותנו מכיוון שקוראים רבים פונים להר הביטוח דווקא על מנת לבצע החלטות ופעולות בנוגע לביטוח שלהם ללא עזרה מקצועית מסוכן ביטוח או יועץ כלשהו. שהרי כל מבוטח שיש לו סוכן ביטוח בוודאי מקבל ממנו דוח מפורט שהופק ישירות מחברות הביטוח ולכן אין פערים או סיכוי לשגיאה בנתונים.

לכן אנו מפצירים בכל מי שרוצה לבצע איתור פוליסות וביטוחים שלא להסתמך על נתוני הר הביטוח בלבד, כלומר זה בסדר לבצע בדיקה ראשונית אך במידה וקיימת חפיפה כלשהי או ביטוח שאתם חושדים שייתכן והוא מיותר, מומלץ בחום לפנות לחברות הביטוח ולבקש העתקים של הפוליסה וכמובן התפתחות פרמיה (נסביר על כך בהמשך).