כולנו מכירים את מס הכנסה, בין אם אתם שכירים או עצמאיים בוודאי יצא לכם לשלם מס הכנסה באמצעות תלוש השכר או באמצעות עוסק מורשה או חברה בע"מ. כאזרחים במדינת ישראל, אף אחד לא חסין בפניי מס הכנסה ודבר אחד בטוח, ככל שההכנסה שלנו תגדל, כך יגדל גם תשלום המס.

מלבד מס הכנסה כתוצאה ממשכורת או הכנסות בעסק, ישנו מס נוסף אשר מוכר לכולנו ושמו "מס רווחי הון", במקרה הזה רק אזרחים אשר מנהלים תיק השקעות או כל מוצר פיננסי אחר המנוהל בשוק ההון, מחויבים בתשלום מס רווחי הון בגובה של 25%. (למעט תיקון 190 , סעיף 125 ד' ושאר הטבות המס..)

אז איך יכול להיות שמס רווחי ההון עלה ל28% ? נסביר הכל לאט לאט, אל דאגה.

אז איך עובד תשלום מס הכנסה?

תשלום מס ההכנסה בישראל עובד לפי מדרגות הכנסה, כאשר מעבר בין מדרגה למדרגה מחייבת בתשלום מס רק בעבור ההפרש בין המדרגות ולא מחייבת במס על פי גובה המדרגה הגבוהה ביותר.

תשלומי המס מתחלקים בין שכירים לעצמאיים, כאשר שכירים לרוב ישלמו מס על פי מדרגות שמחושבות להם בתלוש שכר מבלי יכולת לשלוט או לשנות את מדרגות המס שלהם.

מקרה קלאסי במקום עבודה הוא דיון שכר שנתי לעובדים, כאשר מציעים לעובד העלאה בשכר או הטבה כגון רכב, קרן השתלמות וכו'. לרוב העובד יבחר את האופציה הנכונה ביותר עבורו כלכלית לאותו רגע מבלי יכולת לחשוב על השלכות המיסוי שמגיעות עם ההטבות הללו.

עצמאים מאידך, מכירים את תשלומי מס הכנסה מקרוב מאוד, ראשית בעת פתיחת העסק וקביעת המקדמות ושנית בכל חודשיים כאשר מגישים דוחות למס הכנסה.

עצמאי יכול במידה לשלוט על מדרגות המס דרך הוצאות בעסק (בגבול הטעם הטוב כמובן) אך מה קורה אם ההכנסות פשוט גבוהות מאוד?

תכירו את מס יסף

אם נשאל 100 אנשים אקראיים ברחוב האם קיימת תקרה לתשלום מס הכנסה? סבירות גבוהה שהרוב יענו כן.

משרד האוצר נוהג לפרסם תקרות לתשלום מס הכנסה אך כמעט ולא ניתן למצוא עדכונים ופרסום בנוגע למס יסף , אותו מס אשר משולם על ידי כל אזרח אשר הגיע לתקרת המיסוי.

אם כך מהו בדיוק מס יסף ? מס יסף הוא מיסוי לאנשים בעלי תקרת הכנסות גבוהה ולכן פרט למדרגת המס המקסימלית הנדרשת לתשלום, הם נאלצים לשלם תוספת של 3% על כל ההכנסות באשר הן.

מדרגת המס הגבוה ביותר לשנת 2019 הינה 47% ואילו בתוספת מס יסף המס הכולל מגיע ל-50% . מס יסף מתייחס לבעלי הכנסה חייבת העולה על 649,560 ₪ בשנה קלנדרית.

כיצד מס יסף משפיע על המשקיעים ?

הכנסה שנתית המחויבת במס יסף עומדת על כ-650,000 ₪ בשנה, כלומר כ-54,000 ₪ ברוטו בחודש. ההכנסה יכול להיות משכר חודשי, משיכת דיבידנד, קצבה, הכנסות משכר דירה ועוד.

נמחיש את נושא מס היסף בעזרת דוגמא:

משה הוא עובד בנק בכיר, השכר ברוטו של משה עומד על כ-40,000 ₪ לחודש, בנוסף למשה יש הכנסות משכר דירה של כ-10,000 ₪ לחודש. סך הכל 50,000 ₪ .

בסוף השנה, הבנק בו משה עובד מחליט לפרגן למשה על עבודתו הטובה ומעניק לו בונוס העומד על כ-150,000 ₪ , כך שההכנסה השנתית של משה עוברת את רף ה650,000 ₪. ולכן הוא חייב במס יסף.

אם כך , משה שלנו יודע שאסור להשאיר כסף בעובר ושב והחליט לנהל תיק השקעות בבנק שלו, בדומה למרבית האזרחים במדינה , גם משה אינו חושש לשלם יותר מ25% מס רווחי הון בדיוק לפי החוק.

אך השנה בו הוא עבר את רף ההכנסות המחייבות במס יסף, ישלם משה על אותם רווחים בתיק ההשקעות 28% מס רווחי הון במקום 25% !

כן ! כאשר אזרח במדינת ישראל מגיע לנקודה בה הוא משלם מס יסף , מס היסף חל על כל ההכנסות שלו מעל התקרה. כלומר ההשקעות המוצלחות של משה יעמדו תחת מיסוי כבד!

האם יש פתרון למס יסף ותיק השקעות ?

בקצרה כן, ומיד נסביר,

בתיק השקעות מתבצע תשלום מס רווחי הון בכל פעולת מכירה של נייר ערך, בתקופה האחרונה שוק ההון מאוד מטלטל ולכן משקיעים רבים מדווחים על ריבוי פעולות בתיק ההשקעות.

לכן, על מנת להימנע מתשלום מס יסף בתיק ההשקעות באופן חוקי, עלינו למצוא אפיק השקעה דומה לתיק השקעות ובעל תכונה של דחיית מס.

פוליסת חיסכון וקופת גמל בתיקון 190, שניהם מוצרים פיננסים אשר דוחים את תשלום המס עד רגע בקשת הפדיון של הלקוח, כך שעד אותו הרגע, המשקיע נהנה משינויים בתיק, איכות ניהול גבוהה מאוד ועלויות ניהול נמוכות תוך שליטה במועד הפדיון ובכך שליטה על תשלום המס.

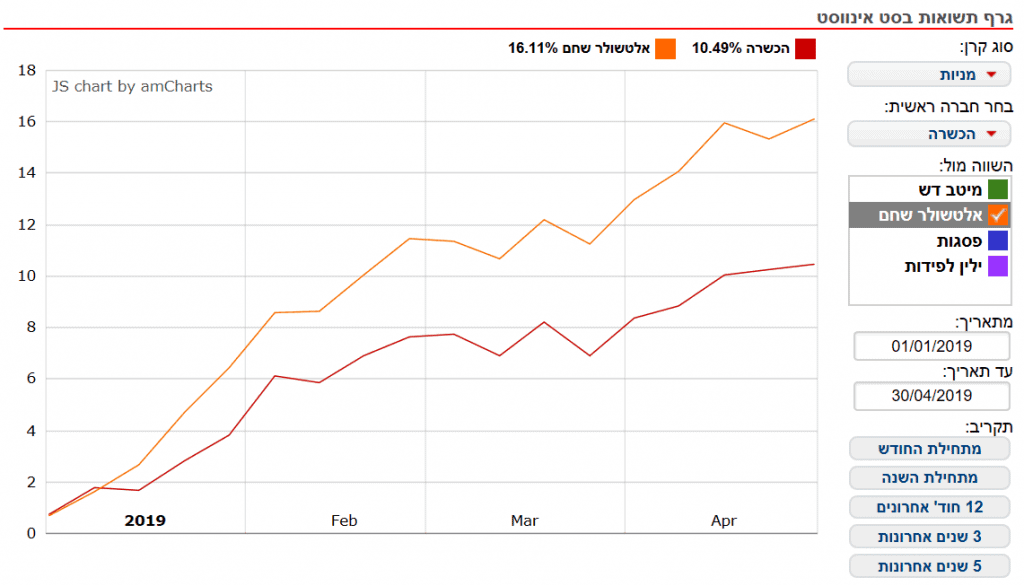

למקרה שתהיתם, הנה הצצה לביצועים של פוליסות החיסכון, 16% תשואה מתחילת השנה (נכון להיום), יש סיכוי די גדול שהם ניצחו את תיק ההשקעות שלכם עוד לפני חישוב המס המוגדל.

כיצד זה מתבצע בפועל? נחזור למשה

נניח שמשה מהדוגמא שלנו העביר את כספו לפוליסת חיסכון ולכן נמנע מתשלום מס ייסף על הרווחים באופן אוטומטי.

מכיוון שמשה יודע שהשקעות מסוג זה אינן לטווח קצר, הוא יפגוש את פדיון הפוליסה רק בעת סיום העבודה בבנק ובמקרה כזה, מכיוון שהוא אינו עתיד להמשיך לקבל שכר, מדרגות המס שלו ירדו ובכך יקטינו את חבות המס שלו מתחת לתקרה של מס היסף.

לאחר אישור מרואה החשבון שמשה אינו נמצא תחת מס יסף, יוכל משה לבקש לפדות את פוליסת החיסכון שלו ולשלם רק 25% מס רווחי הון על פי חוק.

זהו למעשה 3% רווח ברוטו שמשה קיבל במתנה על בגלל שהשתמש בכספו בחכמה.

זה רק נשמע פשוט, חכו רגע

כמובן שמס יסף נקבע עבור כל שנה בתקרה שונה ונבדק כל פעם מחדש, אדם אשר הגיע למס זה בשנה מסוימת לא בהכרח יגיע בשנה לאחר מכן ולכן התכנון של ניהול כספי הון במקביל להכנסה חייבת הוא קריטי!

אל תעשו תכנון מסוג זה לבד, שבו עם איש מקצוע. חשוב שמתכנן פיננסי ינתח את סך התיק נכסים, המוצרים הפנסיונים והפיננסים שעומדים לרשותכם ולאחר מכן את תיק ההשקעות הקיים ולאחר בירור צרכי לקוח והתאמה של המוצרים השונים אל תנאי השוק יהיה נכון לבחור את מנהלי ההשקעות השונים וסוגי ההשקעות השונות.

המונח מיסוי אף פעם לא קסם לאזרחים , אך אם אתה משלם יותר משמע את מרוויח יותר וזה תמיד עדיף! יחד עם זאת זכרו , אין סיבה לשלם יותר מיסים ממה שצריך. תכננו נכון את תיק הנכסים שלכם ותוכלו לחסוך אלפי שקלים!