חברת הביטוח הראל הציגה בשנים האחרונות מודל ניהול נכסים מתוחכם , הראל מגוון השקעות פלוס, מודל זה מאפשר למשקיעים שונים ליהנות מיכולות ניהול השקעות ברמה גבוהה ויחד עם זאת, לשריין הטבות פנסיוניות שונות וניצול פטור ממס רווחי הון באמצעות סעיף 125 ד או תיקון 190 במוצרים השונים.

מודל ניהול ההשקעה בהראל מגוון בנוי משני רבדים, ברובד הבסיס נמצאים כלל כספי המשקיעים השונים המנוהלים תחת ועדת ההשקעות של הראל מגוון כמקשה אחת (המחולקת ל-11 מסלולים שונים).

הרובד הנוסף הינו "סוג הכסף", למעשה הראל מגוון מציעה למשקיעים השונים, מספר תוכניות חיסכון שונות בעלות מאפיינים פנסיונים שונים כגון הבטחת קצבאות, תיקון 190, הכנסה חודשית ועוד.. כל אחת מתוכנית החיסכון מגדירה את זכויות המשקיע בקופה, אלה שבשונה ממוצרים מקבילים, בהראל מגוון, הכסף מנוהלים יחד על מנת ליהנות מאפקט הגודל.

אנו ננסה לסקור כאן ראשית את טיב ניהול ההשקעות בהראל מגוון השקעות פלוס ולאחר מכן, נפרט את מגוון התוכניות והאפשרויות העומדות לראשותכם בהראל מגוון וכיצד תוכלו להשיג את המיטב דרכם.

אז מה מיוחד בהראל מגוון השקעות פלוס?

ניגש ישר לעיקר, נכסים בלתי סחירים.

במשפט קצר למי שעוד לא שמע את המושג החדש בעולם הפיננסים, נכסים בלתי סחירים מתייחסים לעסקאות אשר אינם בקורלציה ישירה לשוק ההון כגון נדל"ן, תשתיות, הלוואות מדינה ועוד.

בתקופות תנודתיות בשוק ההון, נכסים בלתי סחירים מצליחים לייצב עד כמה שניתן את התנודות בקופות השונות ולכן החשיבות של אחוז גבוה של נכסים בלתי סחירים הופך להיות יותר ויותר חיוני ואף מחייב על מנת לנהל כספים פנסיונים בשוק ההון.

הראל מגוון השקעות פלוס היא חלוצה בתחום הנכסים הבלתי סחירים וביצעה השקעות אסטרטגיות אשר משמשות כעוגן עבור המשקיעים שלה עד כה וניתן לראות זאת במדד השארפ של המסלול הכללי שלה אשר חצה את רף ה-0.9.

אז מה מיוחד בנכסים הבלתי סחירים של הראל לעומת אחרים? זאת השאלה הגדולה שאנחנו מקבלים לא מעט מהקוראים שלנו והיא בהחלט שאלה חכמה מאוד.

אם כך, נכסים בלתי סחירים הם משאב מוגבל, כלומר להבדיל ממניות וקרנות נאמנות, שאותם יכולים לקנות מספר מנהלי השקעות שונים, נכסים בלתי סחירים מתייחסים לעסקאות שאינן בשוק ההון וברוב המקרים חד פעמיים.

לדוגמא, הראל השקיעה בהלוואה למדינה לצורך בניית כביש 6, במקרה הזה, העסקה אינה זמינה יותר למנהלי השקעות אחרים ולכן לא ניתנת "לחיקוי".

השאלה השניה שמגיעה מיד לאחר נכסים בלתי סחירים היא " מה טיב יכולות הניהול של הראל מגוון השקעות פלוס מעבר לנכסים בלתי סחירים?.."

שוב, שאלה מצויינת, אין כאן תשובה חד משמעית אך נוכל לכוון אתכם כיצד תוכלו לבדוק זאת בעצמכם מעת לעת.

להראל מגוון יש מסלול 100% מניות המנוהל די דומה לתיק השקעות "קלאסי" ללא נכסים בלתי סחירים, נכון לרגע כתיבת המאמר הזה, מסלול המניות של הראל הציג תשואה מעט מעבר ל6% מתחילת השנה ונמצא בחמישייה הפותחת לצד הקופות המקבילות של מנהלי ההשקעות המתחרים.

נציין נקודה למחשבה שתלווה אתכם בקריאת המאמר הזה ותפגוש אתכם בפסקה האחרונה, הראל מגוון השקעות פלוס יודעת לקבל כספים מאפיקי השקעה רבים (פנסיה, נזילים, גמל וכו') ולכן חייבת לשמור על גמישות על מנת להתאים את עצמה במאפיינים, בביצועים ובעלויות על מנת להתחרות במוצרים המקבילים.

לדוגמא, ניוד של קרנות פנסיה להראל מגוון למעשה מאלצות את המשקיע לוותר על האג"ח המיועדות אשר מאפיינות את קרנות הפנסיה או במקרה אחר, משקיע אשר מפקיד כספים נזילים להראל מגוון השקעות פלוס על מנת ליהנות מיתרונות פנסיונים יתקשה לבצע השוואה גורפת מכיוון שישנם כל כך הרבה אפיקי השקעה שונים לכספים נזילים כמו קרנות גידור, נדל"ן, תיקי השקעות ועוד..

בפסקה אחרונה נסייע לכם להבין כיצד לבחון לעומק כל אפשרות על מנת להבין האם במקרה הייחודי שלכם, הראל מגוון נכונה עבורכם

הראל מגוון חסכון פנסיוני "רגיל"

נתחיל דווקא בכספים הפנסיונים שיש לכולנו, קופת גמל, משקיעים רבים אינם מודעים לאפשרות לנהל את כספי הגמל אשר ברשותם דווקא תחת הניהול של הראל מגוון השקעות פלוס ולא בקופת הגמל הרגילה של הראל.

מכיוון שהראל מגוון שייכת לחברת הביטוח של הראל, היא נמצאת תחת ניהול אחר לחלוטין, האם זה אומר שהוא דווקא טוב יותר? לא בהכרח, אבל טבלת התשואות שמעדכנת מעת לעת בהחלט יכולה לסייע לכל משקיע לקבל החלטה היכן לנהל את כספו.

דמי הניהול בהראל מגוון אומנם מעט גבוהים יותר מקופת גמל רגילה ולעיתים התשואה בהחלט הצדיקה את המעבר אך שוב, זה נתון לשיקול דעת המשקיע מכיוון שמלבד ניהול השקעות מעט שונה, אין בקופות הגמל הרגילות הטבות נוספות שהופכות את המעבר להראל מגוון לכדאי וחד משמעי.

הראל מגוון מאחדת – איחוד קופות לצד ניהול השקעות

תוכנית חדש יחסית בהראל מגוון היא, מגוון מאחדת , זוהי תוכנית המאפשרת למשקיעים לנייד כספים פנסיונים שונים כגון קרן פנסיה, קופות גמל, ביטוחי מנהלים וכו' ולרכז אותם יחד תוך שמירה על "צבע הכסף", כלומר על הזכויות המקוריות של הכספים.

היתרון המיידי שבולט בתוכנית הראל מגוון מאחדת היא דמי הניהול, כל חברת ביטוח ובית השקעות מציגים מדרג דמי ניהול עבור כלל המוצרים שלהם ובמרבית המקרים גובה דמי הניהול תלוי בגובה הצבירה.

במידה ואנו מרכזים קופות בינוניות / קטנות במוצרים שונים לתוך קופה אחת, ייתכן שנוכל להיות זכאים לדמי ניהול נמוכים יותר על פי מדרג.

יתרון נוסף של הראל מגוון מאחדת, הוא הזכות להלוואות.

נסביר, כאשר אנו מבקשים לקבל הלוואה מבית השקעות או חברת ביטוח, גובה הסכום לו אנו זכאים כהלוואה נגזר כאחוז מגובה הצבירה שלנו באותו גוף.

אחוז הזכאות להלוואה משתנה בין בתי ההשקעות וחברות הביטוח אך בממוצע האחוז עומד על 60%.

אם כך, כתוצאה מריכוז הקופות שלנו בהראל מגוון, הצבירה שלנו תגדל, דמי הניהול ירדו ואנו נהיה זכאים להלוואה בתנאים אטרקטיביים אל מול כספים פנסיונים אשר אינם נזילים בין כה וכה עד גיל מאוחר.

יתרון נוסף להראל מגוון מאחדת הוא האפשרות לקבע מקדם קצבה והבטחת קצבאות לכל ימי חייו של המשקיע, בצורה הזו, נוכל להעביר כספים מקופות קטנות שעד כה הינו חסרי משמעות עבורנו, להוריד את דמי הניהול ואף לקבוע את גובה הקצבה שנקבל בעת פרישה.

הראל מגוון גמל לתיקון 190 – תוכנית חיסכון מותאמת לפנסיונרים

רבות דיברנו על תיקון 190 לפקודת מס הכנסה ועל היתרונות הרבים שהוא כולל.

נזכיר בקצרה, מדובר בתיקון ששמו כן הוא, תיקון לזכויות הפנסיונרים במדינת ישראל ולאפשר להם ליהנות מפטור מלא ממס רווחי הון על קצבה משולמת במסגרת תיקון 190.

ישנם מספר דרישות מצטברות לזכאות לתיקון 190, מומלץ להציץ בהן.

הראל מגוון השקעות לתיקון 190, ידועה כפתרון פנסיוני לבעלי קיבה רגישה לתנודתיות בשוק ההון, מדד השארפ של הראל מגוון שהזכרנו קודם מציין תנודתיות מינורית בגרף חיובי לאורך שנים ולמעשה מאפשר למשקיעים ליהנות מקצבה פטורה ממס רווחי הון ובמסלולי השקעה יציבים ככל הניתן.

יתרון ייחודי ובלעדי להראל מגוון לתיקון 190 מקורו בהתחשבנות מול מס הכנסה, משקיעים רבים אומנם נסחפים אחר הרעיון של הפטור ממס רווחי הון אך מגלים ברגע האמת שהתהליך הבירוקרטי מעט מתיש, במיוחד אם עוברים אותו ללא מתכנן פיננסי צמוד.

מתוך המקום של הבנה וסיוע ללקוחות המבוגרים של הראל מגוון תיקון 190, חברת הראל מציעה לבצע התחשבנות של המס כבר בהראל מבלי שהמשקיע יידרש לפנות לפקיד שומה באופן עצמאי.

אכן מדובר ביתרון עצום ומשמעותי בעבור לקוחות אשר מתגוררים רחוק מסניפי מס הכנסה או אשר אינם ניידים.

משקיעים של הראל מגוון לתיקון 190 זכאים לכל היתרונות השייכים למעטפת "הראל מגוון השקעות", בין יתר מדרג דמי ניהול נוח, נכסים בלתי סחירים, תנאי הלוואות וכו'.

מגוון השקעות פלוס – הפלוס הוא ביטוח חיים

המוצר שהפך למוצר הדגל של הראל מגוון הוא מגוון השקעות פלוס, זוהי פוליסת חיסכון המנוהלת במסלולי ההשקעה השונים של הראל מגוון.

כיאה לפוליסת חיסכון ישנם מספר רב של יתרונות לפוליסת חיסכון לעומת אפיקי השקעה אחרים לניהול כספים נזילים כגון תיק השקעות.

אך נזכיר בקצרה, פוליסת חיסכון למעשה מנוהלת בדיוק כמו תיק השקעות ובעלת שתי מאפיינים עיקריים המעניקים לה את היתרון המובהק אל מול תיקי השקעות.

דמי ניהול בערך מוחלט, ברגע פתיחת פוליסת החיסכון נקבע גובה דמי הניהול ואלו יישארו דמי הניהול הקבועים בקופה ללא תלות בכמות הפעולות שנעשות בקופה, דמי משמרת או כל עלות מקבילה שנמצאת בתיק השקעות.

מאפיין נוסף נמצא במבחר הרחב של מוצרי השקעה העומדים לרשות ועדת ההשקעות של מנהלי פוליסת החיסכון של הראל מגוון השקעות ובמקרה הזה, בראש ובראשונה הכוונה לנכסים הבלתי סחירים.

הפלוס, מהו ה"פלוס" בהראל מגוון השקעות פלוס ? הכוונה לפוליסת ביטוח חיים הניתנת בחינם לכל משקיע המנהל כספים בפוליסת החיסכון של הראל מגוון עד לגובה של 100,000 ₪ ובמסגרת 10% מסך הצבירה.

כלומר על מנת להגיע למקסימום של 100,000 ₪ ביטוח חיים בחינם, יידרש המשקיע להפקיד לפוליסת החיסכון של הראל מגוון השקעות פלוס כ-מיליון שקלים.

ביטוח חיים בגובה של 100,000 ₪ אינו מספיק על מנת להטות את הכף עבור מרבית המשפחות בישראל אך כאשר בונים תוכנית פיננסית עם איש מקצוע, ייתכן שתמצאו לנכון להיעזר בביטוח החיים של הראל מגוון השקעות פלוס על מנת להוזיל עלויות ביטוח אחרות.

מגוון הכנסה חודשית – אנונה

המוצר הראשון מבין התוכניות המתקדמות של הראל מגוון השקעות נקרא, מגוון הכנסה חודשית, זוהי למעשה תוכנית חיסכון אשר יודעת לקבל כספים נזילים ולנהל אותם במסלולי ההשקעה השונים של הראל מגוון השקעות.

במגוון הכנסה חודשית תוכלו להגדיר סכום ידוע מראש (וניתן לשינוי) אותו תרצו לקבל כל חודש מתוך הצבירה שלכם בקופה, נוהל זה גם נקרא "אנונה".

ישנן סיבות רבות לביצוע אנונה אך זוהי בהחלט תוכנית שמתאימה לקהל לקוחות מסויים ולכן יש לבחון את הכדאיות עם איש מקצוע ולוודא שאכן יש צורך ביתרונות ובהטבות הכלולות במגוון הכנסה חודשית.

יתרון ראשי ועיקרי של מגוון הכנסה חודשית הוא העובדה שהכספים בקופה, הצבירה, עדיין מנוהלים בשוק ההון באחד ממסלולי ההשקעה של מגוון ובמידה והתשואה תהיה גבוהה יותר מגובה האנונה, זכיתם בהחזר חודשי "חינמי", כלומר ללא פגיעה בקרן.

דוגמא מספרית להמחשה: לקוח אשר מפקיד מיליון ₪ במסלול הכללי של הראל מגוון הכנסה חודשית ומבקש לקבל כל חודש 4,000 ₪, במידה והקופה תציג תשואה של מעל 4% לשנה, הצליח המשקיע לקבל כסף מהחיסכון שלו ללא פגיעה בקרן. (לצורך הדוגמא התעלמנו מחישובי מס ודמי ניהול)

לפני שאתם קופצים על הרעיון של החזר חודשי "בחינם", חשוב לבחון את מצב השוק בצורה יסודית ונכונה, זאת על מנת שלא ליצור חוסר פרופורציה בין גובה ההחזר החודשי לתשואה הנדרשת על מנת לשמור על איזון חיובי (ללא פגיעה בקרן)

מגוון הכנסה גמישה – תוכנית הפרישה של הראל

מגוון הכנסה גמישה הינה תוכנית מתקדמת נוספת מבית הראל מגוון והפעם מכוונת לקהל יעד אשר עבר את גיל 60 ויותר "בשל" לקבלת קצבה לשארית חייו ולכן המאפיינים העיקריים של התוכנית הזו מתרכזים בהטבות מס והבטחת קצבה חודשית לכל ימי חייו של המשקיע.

תוכנית זו למעשה משלבת בין מגוון הכנסה חודשית ומגוון גמל / מגוון מאחדת באופן הבא:

נחלק את כספיו של המשקיע להוני וקצבתי, כלומר כספים נזילים וכספים הנמצאים כבר בקופות גמל, קרנות פנסיה, ביטוחי מנהלים או כל מוצר פנסיוני אחר.

נבצע הפקדה של כספים נזילים למגוון הכנסה חודשית ונקבע החזר חודשי הדומה למשכורתו האחרונה של המשקיע ובהתאם לרמת החיים שלו.

בנוסף, ננייד את כספיו הפנסיונים של המשקיע לתוך מגוון מאחדת, נקבע את מקדם הקצבה ונבקש למשוך משם קצבה באופן עוקב למגוון הכנסה חודשית.

כלומר, ראשית נהנה מכספי הצבירה של מגוון הכנסה חודשית כמנות חודשיות "קצבה מדומה" ולאחר סיום הצבירה, נתחיל לקבל קצבה ממגוון גמל על פי תנאי הפוליסה וגובה הבטחת הקצבאות שבחרנו.

זוהי תוכנית המתאימה בעיקרה לקהל הפורש אשר מחפש לייצב את הכנסתו החודשית בעזרת צד שלישי על פני ניהול עצמאי של כספו בעובר ושב בחשבון הבנק שלו.

קהל המשקיעים אשר מתאים לתיקון 190 נהנים מהטבות המס גם במגוון הכנסה גמישה, במקרה הזה, כספים הנמצאים בחלק של מגוון גמל, יהיו פטורים ממס רווחי הון בעת משיכת הקצבה וכך יכולים להגדיל את גובה הקצבה (חיסכון של 25% מהרווח).

גם כאן, זוהי בהחלט תוכנית אטרקטיבית הכוללת מאפיינים חשובים ויתרונות לקהל הפורש לצד איכויות ניהול ההשקעות של הראל מגוון אך עדיין, כאשר מדובר ברגע הפרישה, ישנם שינויים חד כיוונים אשר יכולים לפגוע בזכויות הפורש ולכן נמליץ על ליווי של איש מקצוע.

הראל מגוון השקעות – איך הביצועים בכלל עד כה?

סקרנו בקצרה את כל התוכניות העיקריות של הראל מגוון השקעות, את המאפיינים ויתרונות השונים בכל תוכנית, אך כפי שציינו בהתחלה, כל כספי המשקיעים בין אם השקיעו דרך מגוון מאחדת או מגוון השקעות פלוס מנוהלים תחת אותה ועדת השקעות של הראל מגוון ולכן הגיע הזמן לבדוק, כיצד היו הביצועים של הראל מגוון בשנים האחרונות?

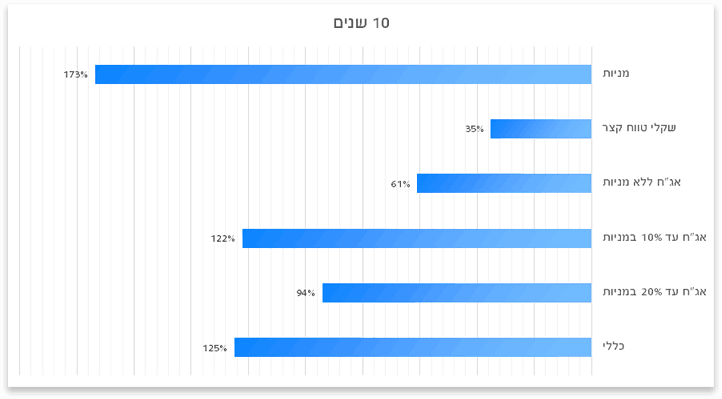

נתחיל מהסוף – 10 שנים אחרונות

אין כאן הפתעה, שנת 2009 הייתה מצוינת כמעט בכל אפיק השקעה ולכן לא מפתיע אותנו לגלות שכל המסלולים נמצאים בתשואה דו ספרתית כאשר המסלול המנייתי מוביל את הטבלה עם 173.49% תשואה.

10 השנים האחרונות היו כל כך מוצלחות שאפילו המסלול הסולידי של הראל מגוון הציע תשואה של 35.24% למשקיעים השמרנים שלו.

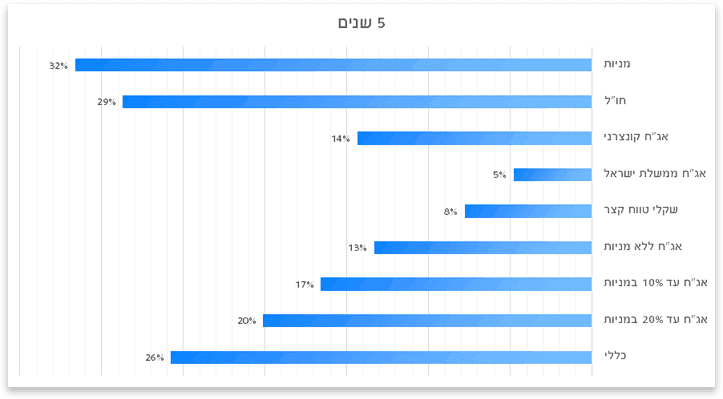

חצי עשור – 5 השנים האחרונות

כמעט בכל אפיק השקעה, כאשר מורידים את 2009 מטווח הזמן, צונחים גם בביצועים, אך יחד עם זאת, הראל מגוון מצליחה להציג ביצועים נהדרים במרבית מהמסלולים.

אך בתקופת הזמן של 5 השנים האחרונות, ניתן לראות גדילה בפער התשואה בין המסלולים הכללים והמנייתים לבין המסלולים הסולידים יותר.

התשואה נעה בין 5% במסלול הסולידי ועד ל-32% במסלול המנייתי, לכן משקיעים אשר בחרו בתוכניות חיסכון הכוללות אנונה, לא יצליחו להישאר רווחים במסלולים הסולידים.

ניתן לראות שהמסלול הכללי מצליח להציג תשואה קרובה למסלול המנייתי עם רק שליש מכמות המניות, נתון זה בהחלט מחזק את יתרון הנכסים הבלתי סחירים של הראל מגוון ומלמד אותנו שאלו מצליחים להציג תשואה אטרקטיבית גם עם אחוז מניות נמוך יחסית.

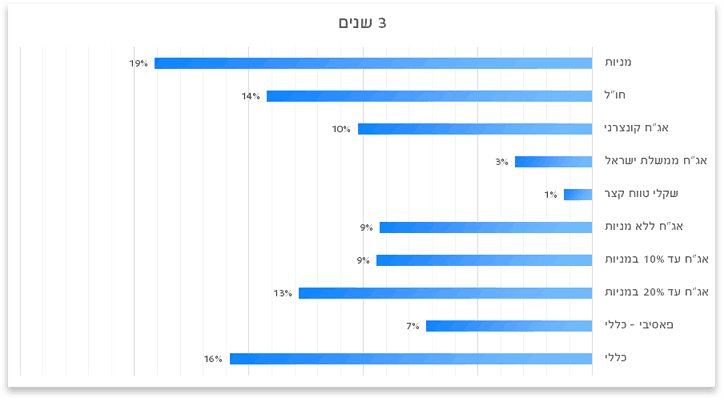

3 שנים אחרונות – כוללות מיני משברים בשוק

בשנים האחרונות חווינו בארץ ובעולם לא מעט משברים במישור הכלכלי שהצליחו לרגש ולהלחיץ גם את ותיקי המשקיעים, רצינו לבחון כיצד התנהגו מסלולי ההשקעה רווי הנכסים בלתי סחירים של הראל מגוון דווקא בתקופות האלו.

עובדה משמחת שאכן כמעט כל המסלולים סיימו בתשואה חיובית עודפת ואף מרביתם בתשואה דו ספרתית שזהו אכן נתון מצויין!

אך נתון נוסף שחשוב לשים לב, בעת משברים כלכלים, משקיעים רבים מבקשים "להחנות" את הכסף במסלולים נטולי מניות עד חלוף זעם ובמקרים רבים מבצעים משיכה ושומרים את הכספים בעובר ושב בחשבון הבנק, שם הם חשופים למדד המחירים לצרכן אשר יכול לשחוק את ערכו של הכסף.

המסלולים נטולי המניות של הראל הציגו תשואה חיובית ולמעשה שימשו אלטרנטיבה מצוינת לאותם משקיעים אשר התקשו להתמודד עם התנודתיות של השוק.

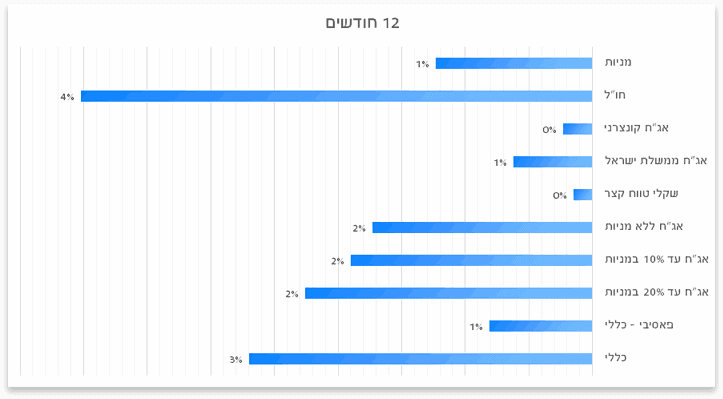

12 חודשים אחרונים – השנה שהרגישה כמו 2008

השנה האחרונה בהחלט שחקה את האמון של משקיעים רבים בשוק ההון וגרמה לפדיונות רבים מכל קצוות המפה הפיננסית.

מוצרים פיננסים רבים חוו הפסדים והתחושה הכללית הייתה שאי אפשר לייצר תשואה עודפת כלל, אך כיצד התנהלו מסלולי ההשקעה של הראל מגוון?

אז נכון, לא ביצענו השוואה קלנדרית של 2018, אך בכל מקרה, אנחנו לא רוצים שתסתמכו על התשואות הללו כסיבה לעשות שינוי בתיק מכיוון שבעוד חודש, הנתונים הללו יכולים להשתנות.

סיבה נוספת לחתך התאריכים הנ"ל הוא דווקא לבחון כיצד המריאה הראל מגוון בחודש וחצי של תחילת 2019 ואם הצליחה להחזיר את הפסדי 2018 ואף לייצר תשואה.

נראה שלראשונה, המסלול הכללי רווי הנכסים בלתי סחירים מציג תשואה גבוהה ב300% מהמסלול המנייתי! אם זה לא משכנע מספיק שצריך נכסים בלתי סחירים בתמהיל הנכסים שלכם, אז אנחנו לא יודעים מה עוד לומר.

הראל מגוון השקעות פלוס – השורה תחתונה

אין ספק שהראל מציגה שיטת ניהול השקעות מתוחכמת ומעניינת אשר משלבת בין איכות ניהול אחיד לבין מגוון תוכניות השקעה בעלות מאפיינים, יתרונות וזכויות שונות בהתאם לצרכי המשקיע.

בחרנו שלא להציג השוואה של ביצועי הקופות של הראל מגוון לבין חברות אחרות מכמה סיבות, זוכרים את הנקודה למחשבה שהזכרנו בפסקה הראשונה?

מכיוון שניתן לנייד או להפקיד כמעט כל סוג כסף הוני או קצבתי להראל מגוון השקעות, אין לנו יכולת לבצע השוואה הוגנת לאפיקי השקעה אחרים ואם ננסה לעשות זאת, נייצר מצג שווא שמדובר בכתבה מגמתית אשר באה להציג את הראל כבחירה האולטימטיבית ללא קשר לאפשרויות השקעה המקבילות.

מאידך, כנהוג בלירות המגזין, אנו באים לשקף את אפשרויות ההשקעה, ההטבות השונות והיתרונות הנמצאים במוצרי החיסכון של החברות השונות ואין ספק שהראל מציעה מגוון רחב של הטבות.

יחד עם זאת, נחזור ונאמר שיש להתייעץ עם איש מקצוע על מנת ראשית לבחור את התוכנית הנכונה ביותר עבורכם ושנית לדעת כיצד לשלב זאת עם יתר הנכסים הפנסיונים והפיננסים אשר ברשותכם.

כרגיל, אנחנו כאן לכל שאלה, ועד אז, שיהיה לנו בהצלחה!