מאז שחוק הפנסיה חובה עבר בכנסת, כל אחד מאיתנו מנהל לפחות מוצר אחד בשוק ההון ולכן רצוי שנדע כיצד לעקוב אחר התשואות ולוודא שאנחנו נמצאים בגופים המובילים במשק. ננסה לתת לכם את הכלים הטובים ביותר להשוואה של קופות גמל, קרן השתלמות, תיקי השקעות, פוליסות חיסכון והשקעות אלטרנטיביות.

12 חודשים אחרונים

בין אם נפגשתם עם מתכנן פיננסי, משווק פנסיוני או שעקבתם אחר הפרסומות של בתי ההשקעות בטלויזיה, וודאי שמתם לב שהתשואות מוצגות ל-12 חודשים אחרונים, יש לכך סיבות רבות, נמנה את עיקרם:

- מגדיל את טווח הנתונים – במידה ובתי ההשקעות יצטרכו להציג רק תשואה שנתית קלנדרית, הם יאלצו להסתפק רק בתשואות 2008-2017 וגופים שהביצועים שלהם לא היה מרשימים בטווחים האלו, לא יצליחו לשווק את עצמם.

- לגרום לכם להישאר שנה שלמה – בכך שמציגים לכם את הנתונים השנתיים למעשה משכנעים אתכם לתת הזדמנות לבית השקעות לאורך שנה שלמה, כשלמעשה אין סיבה במציאות לעשות זאת.

בנוסף ל-12 חודשים אחרונים, בתי ההשקעות רבים נוטים להציג גם ממוצע של 3 שנים אחרונות ואף 5 שנים אחורה. שימו לב! תשואות קופות הגמל מתפרסמות בכל 20 לחודש ובכך משנות שוב את כל הטבלה. בקשו להשוות טווחי זמן קלנדרית קבועים ולא טווחי זמן הנוחים לבית השקעות אשר מציגים אותו בראש הטבלה לרגע קצר.

למה לא להציג תשואות חודשיות וזהו?

גופים בתעשייה טוענים שתשואות חודשיות אינן מספיקות כדי לקבל אינדיקציה והחלטה נבונה. אבל תשואה של 12 החודשים האחרונים מורכבת מתשואות חודשיות הרי לא? פה נתקלנו בשתיקה.

אתר Funder החליט שהוא מציג את התשואות החודשיות במרקם של שנה אחורה כדי שלקוחות יוכלו ללמוד ממה מורכבת התשואה השנתית הכוללת, האם ממגמה יציבה וחיובית של בית ההשקעות או תנודתיות גבוהה? דבר אשר יכול להכריע את הכף כאשר מדובר בהחלטה בין הגופים המובילים במשק שגם ככה צמודים בביצועים שלהם.

שימו לב! חוקי הרגולציה הישראלית אוסרים על סוכנים ומשווקים להציג בפניכם בפגישת שיווק תשואות חודשיות, המנעו מאי נעימות, רשמו את פרטי הקופה והציצו באתר Funder בזמנכם הפנוי.

תפוחים לתפוחים, תפוזים לתפוזים

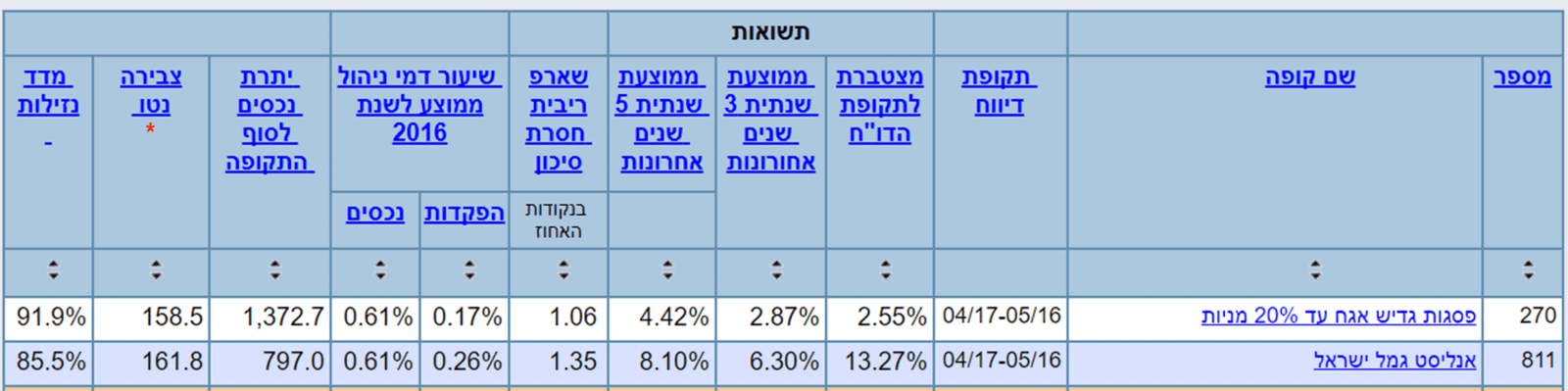

אחת ההטעיות הגדולות בשיווק מוצרים פיננסים היא הצגת תשואות של קופות המתנהלות שונה זו מזו. זהו צילום מסך מאתר גמלנט הממשלתי (נסביר עליו בהמשך) המציג את ביצועי הקופות.

על פניו נראה שאנליסט מציגה תשואה של 13.27% לעומת פסגות שמציגה תשואה של 2.55%

סביר להניח שכל לקוח שיציגו לו את הטבלה הזאת כבר יחתום על הטפסי הצטרפות לאנליסט. אך רגע לפני שאתם מבצעים את ההעברה, בואו נבחן את הנתונים שוב.

אנליסט במסלול המוצג משתמשת ב40% למניות חו"ל, לעומתם פסגות משתמשת רק ב-20%. אומנם פער התשואות מאוד מפתה וייתכן שהמעבר כדאי, אך חשוב לשים לב שאתם מבצעים השוואה נכונה של תפוחים לתפוחים.

מקרים כאלה נפוצים שכן יש הרבה מסלולים שלא מציינים את אחוז המניות בשם המסלול ורק לאחר חיפוש יזום שלכם תגלו את אחוז המניות המוקצה באותו מסלול.

מקרה נוסף של השוואה לא הוגנת הוא מיזוג קופות, בתי השקעות נוטים למזג קופות מעת לעת, הדבר גורם לנתוני הגמלנט להתאפס בנוגע לקופה החדשה, לעיתים מהלך כזה מסייע לבית ההשקעות "לנקות שולחן" ולהיפטר מתשואות נמוכות במהלך השנים האחרונות.

אם זה לא כתוב, זה לא נכון!

הטעייה נוספת שנפוצה לצערנו היא הקראת תשואות בטלפון, נחלק את מהלך החיים של לקוח טיפוסי לשלבים ונסביר מתי פעולה זאת נחשבת לעבירה.

- תיאום פגישה – במידה וקיבלתם שיחת טלמיטינג שבה מבקשים לחצי שעה מזמנכם, שימו לב שהנציג שמדבר איתכם הוא לרוב ללא רישיון פנסיוני ממשרד האוצר, עובדה אשר מונעת ממנו לדבר על תשואות בכלל! במידה והוא מנדב נתוני תשואות לשיחה, עצרו ובקשו לראות רישיון וכמובן את הנתונים שהוא ציין בכתב ומאתר גמלנט הממשלתי.

- שיווק המוצר – בין אם נפגשתם עם משווק של בתי השקעות או סוכן עצמאי, שיווק המוצרים לרוב נעשה במסגרת של כמה פגישות עם בעל רישיון ולכן נושא התשואות הוא פתוח לשיחה. גם כאן חשוב לבקש גיבוי של הנתונים בכתב.

- שימור לקוחות – לצערנו בשלב הזה נעשות רוב ההטעיות, קיים בו אלמנט הלחץ (3 ימי העברה), לקוחות מקבלים שיחות אגרסיביות מנציגי שימור אשר לרוב מציינים נתוני תשואות של מסלולים שונים מאשר של הלקוח (השיטה הפופולארית היא לקרוא למסלול במספרו הסידורי ולא בשם כדי לבלבל את הלקוח). שימו לב! נציג שימור שלא מוכן לשלוח לכם את הנתונים מאתר הגמלנט כנראה מבצע הטעייה, יש לנקוט במשנה זהירות כדי להימנע מקבלת החלטה לא נכונה.

הטעיית תשואות היינו נושא בעייתי הפוגע באמון הציבור ומרחיק אותם משוק ההון, חשוב להתייעץ עם מומחים, לחפש קצת בגוגל וכמובן לקרוא כאן באתר איך לוודא את הנתונים שקיבלתם מבית ההשקעות.

עשו את הבדיקה בעצמכם, זה די קל

היתרון הגדול בשוק ההון הוא שהמידע חשוף וגלוי לכולם, רק צריך למצוא אותו ולדעת להוציא ממנו את מה שאנחנו צריכים, האתרים המומלצים והחיוניים לכם הם:

- גמלנט – אתר ממשלתי המציג את תשואות קופות הגמל וקרנות השתלמות (לחצו כאן)

- ביטוחנט – אתר ממשלתי המציג את תשואות פוליסות החיסכון (לחצו כאן)

- פנסיהנט – אתר ממשלתי המציג את תשואות קרנות הפנסיה (לחצו כאן)

Funder – אתר פרטי המציג את תשואות כל הקופות באופן שנתי וחודשי בנוסף לתשואות קרנות הנאמנות (לחצו כאן)

כמובן שבנוסף לכל האתרים הנ"ל אפשר למצוא את התשואות גם באתרים הפרטיים של בתי ההשקעות וחברות הביטוח.

שורה תחתונה

לצד אמנת שירות של בתי ההשקעות וסוכני הביטוח קיימת עדיין "מחלה" של מניפולציית נתוני התשואות והטעיית לקוחות, אנו נשמח אם תקחו את היוזמה בעקבות מה שקראתם ותתנסו מעט בגמלנט, בידקו את הקופות שלכם ואת הקופות שהציעו לכם, מצאתם קופה טובה יותר? צריכים עזרה להחליט? אנו יותר מנשמח לעזור לכם! אל תהססו.