קרן השתלמות היא מוצר פנסיוני לטווח קצר מועד, מחזור חיים של קרן השתלמות הוא 6 שנים מלאות או 3 שנים אם אדם יצא לפרישה או השתלמות לטובת העבודה. קרן ההשתלמות הינה הטבה של המעסיק עבור עובד שכיר ואינה מוצר חובה. הכי חשוב, קרן ההשתלמות הינה המוצר היחיד היום במשק שפטור ממס רווחי הון לחלוטין!

כיצד מתקיימת קרן השתלמות? הפקדות לקרן מתחילות מחלוקה בין המעסיק לעובד, הנפוצה ביותר הינה 2.5% מהשכר המובטח מפקיד העובד ולעומתו המעסיק שמפקיד 7.5% מהשכר המובטח.

כלומר בחישוב פשוט , שכר של 10,000 ₪ יהווה הפקדה של 1000 ₪ המתחלקת בין הפקדה של העובד 250 ₪ ואילו של המעסיק 750 ₪ , בחישוב פשוט בתום 6 שנים יופקדו עבור העובד 72,000 אלף ₪ שיעמדו לרשותו לעשות בהם כאוות רצונו.

קרן השתלמות היא בעצם מתנה והיא הכסף האחרון שתעשו בו שימוש בעת צורך. למה? נניח שאתם מעוניינים לנהל תיק השקעות ורבים שוקלים למשוך את קרן ההשתלמות שלהם לטובת תיק מנוהל , טעות ענקית! קרן ההשתלמות כבר בעצמה מנוהלת כתיק השקעות , אתם קובעים את מנהל ההשקעות , את המסלול ואת רמת החשיפה למניות אבל אתם נהנים ממקלט מס מלא של רווחי הון כלומר כל שקל רווח הוא שלכם במלואו ואילו בתיק ההשקעות רק 75 אגורות שייכות לכם . במדינת ישראל אנחנו חולקים את הרווחים שלנו ולכן כל כסף שנשאר רק אצלנו הוא מתנה שלא מוותרים עליה.

מינוף של קרן ההשתלמות

קרן ההשתלמות מהווה עבורנו יתרונות נוספים פרט למקלט המס, היא חסכון שאנחנו משתתפים משמעותית פחות מגורם זר שתורם לכיסנו , היא כרית בטחון נפלאה , היא פלטפורמה לקבלת הלוואה כנגד שעבוד הקרן , בבתי ההשקעות ניתן למצוא הלוואות נוחות של כפריים מינוס חצי , כן קראתם נכון פריים מינוס חצי ל3 שנים בגרייס או 7 שנים בשפיצר. למה לקחת הלוואה, המונח מינוף נכנס פה לפעולה , כיצד? החוק הראשון בכלכלה מלמד אותנו שהון זר הוא ההון הזול ביותר .

אז אם ניקח דוגמא מספרית שבה עלות ההלוואה הינה 1.1% בשנת 2018 (ריבית פריים עומדת על 1.6%) כלומר קרן ההשתלמות שלנו צריכה להציג תשואה של מעל 1.1% בשנה על מנת שלא נפסיד וכל אחוז מעל עלות ההלוואה הינו רווח. (לא כולל דמי ניהול)

רובנו נמצאים במסלול כללי בקרנות ההשתלמות , שם ניתן לראות כי ביצועי קרנות ההשתלמות המוביליות בתחום מציגות תשואה ב3 שנים מעל 10% , כלומר הם מכסות את ההלוואה ומשאירות אותנו עם רווח על ההלוואה שלקחנו לטובת השקעה נוספת או חופשה בתאילנד, ההחלטה היא שלכם בלבד ?

הלוואה ארוכה יותר של 7 שנים מציגה תשואה מעל 33% !!! יתרון ההלוואה בקרנות ההשתלמות משמעותי מאוד ומציג דרך מתוחכמת להצליח להרוויח יותר מהכסף שלכם.

כמובן לא עושים אסטרטגיות מינוף ללא איש מקצוע ! בשביל מהלכים של משקיע מתוחכם צריך מתכנן פיננסי שמלווה אתכם בכל צעד על מנת שלא תמצאו את עצמכם במבוך שקשה למצוא את דרך היציאה ממנו.

יתרון נוסף בקרנות ההשתלמות הוא נכסים לא סחירים, בתי השקעות בוחרים לפזר את ההשקעות של הלקוחות שלהם על מנת לשמור ולהגן עליהם בכל עת , מכאן בקרן ההשתלמות פרט לסוגי ני"ע שונים כמו אג"ח ומניות יש גם נכסים בלתי סחירים שמתחלקים לקבוצות של : 1) השקעה בנדל"ן חו"ל ובארץ 2) הלוואות אשראי 3) השקעה בתשתיות 4) השקעה בקרנות השקעה וגידור 5) השקעה ישירה בפרויקטים וחברות לא סחירות. הנכסים הבלתי סחירים מהווים כרית בטחון טובה , כמובן שיש פיקוח מלא בנושא וצריך לדעת שאם קרן ההשתלמות מכילה מוצרים אלו וגם מוצרים פנסיונים נוספים מכילים , להתחשב בשאר ההשקעות ולאזן את תיק הנכסים כך שלא יהיה משקל גבוה רק לנכסים בלתי סחירים. בתיק נכסים הכול צריך להיות מאוזן, ריכוז גבוה מידיי של נישה אחת עלול לפגוע ביעילות התיק.

איזה קרן השתלמות לבחור?

אז איך בוחרים קרן השתלמות ? איזה כיף שניתן לראות את כל ביצועי העבר של קרנות ההשתלמות , לבחון את סטיות התקן שלהן , יציבות מנהלי ההשקעות , גובה דמי הניהול , ואז לחבר את החלק שנקרא קרן השתלמות , שהוא חלק בלתי נפרד מסך הנכסים שברשותכם (גם אם עדיין הקרן אינה נזילה ).

לרוב בניהול תיק נכסים בריא ויציב קרן ההשתלמות תהווה את מרכיב חשיפה למניות הגבוה ביותר בתיק ההשקעות שלכם, ולכן נחפש מנהלי השקעות יציבים המציגים תשואות גבוהות לאורך שנים, בשנים של ירידות כמו 2011 לדוגמא (השנה האחרונה של ירידות בשווקים ) יש מי שידע כיצד לשמור על הלקוחות שלו ועמד במקום הראשון הוא אלטשולר שחם שהלקוחות המנוהלים בקרן ההשתלמות הכללית שלו ספגו הפסד של 0.01% לעומת גופים שהציגו תשואה שלילית גבוהה מ5%

אז מי מנהל ההשקעות שמציג את התשואות הטובות ביותר לאורך השנים , התואר הנחשף משתנה מחודש לחודש והכתבות המפורסמות בהחלט מספקות מידע לציבור הרחב , חשוב לזכור שלא כל חודש נכון לבצע שינוי בין מנהל השקעות למנהל השקעות ולכן אנחנו מחפשים גם שקט תעשייתי.

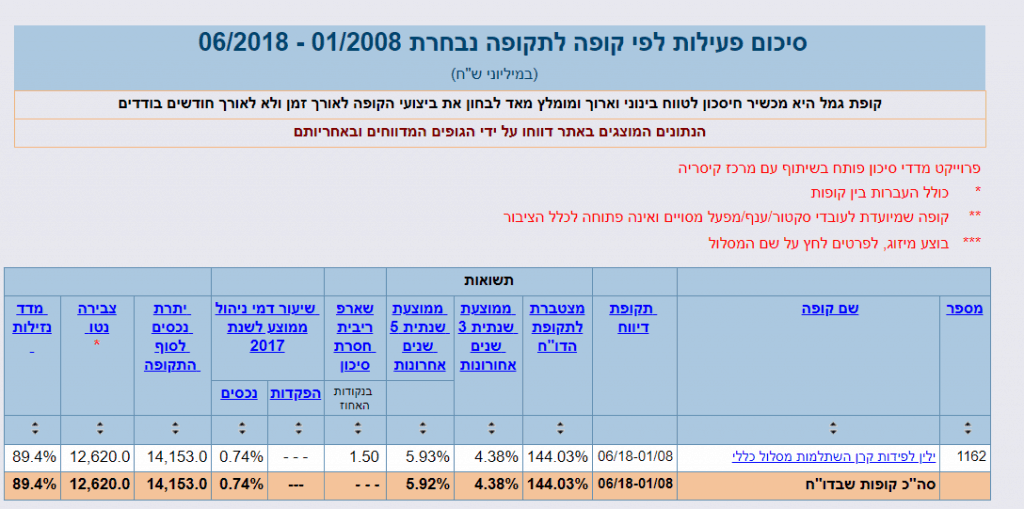

אז מי עונה על הצרכים בעשור האחרון ללא ספק בכלל בית ההשקעות במקום הראשון הינו ילין לפידות עם תשואה בקרן ההשתלמות במסלול הכללי של מעל 144% !!

**אין לראות בתשואות העבר הבטחה לתשואות עתיד, אלה להמחיש את גובה התשואות האפשריות בשוק ההון.

יחד עם זאת צריך לבחון מי משנה את פניו לאור שינויים בבתי השקעות , הנהלה , גודל בית ההשקעות , סטיית התקן ועוד פרמטרים נוספים.

חשוב לבחון את המסלולים השונים ואיזה מסלול נכון עבורכם כמשקיעים , לאיזה צורך הכספים של קרן ההשתלמות נועדו ? אם אתם מתכננים לסגור חוב ישן או משכנתא לא בהכרח יש מקום לבחור מסלול ספקולטיבי או לפחות לקראת סוף מעגל חיים של הקרן להתחיל להוריד חשיפה למניות כדי שבבוא העת לא יהיה מקום לטעיות ואתם תוכלו לבצע שימוש בכסף ללא תקלות מיותרות.

אז איך נדע את מיקומה המדויק של קרן ההשתלמות שלנו מול המתחרים בשווקים , האם דמי הניהול שלנו הגונים ? האם המסלול שלנו נכון לנו ? האם הקרן הספציפית הזאת מתאימה לשאר המוצרים שברשותנו ?

בשביל זה כדאי לפרוש את תיק הנכסים שלנו כולו מול איש מקצוע ולהבין האם התמונה שיש ברשותנו מלאה או זקוקה למקצה שיפורים…