ניהול תיק השקעות עצמאי: הטעות היקרה שגם משקיעים חכמים עושים

התחושה הזאת, שלקחת את המושכות לידיים, חסכת דמי ניהול והרכבת לעצמך תיק מנצח – היא ממכרת. אבל מה אם נספר לכם שמאחורי הגאווה הזו מסתתרות עלויות נסתרות שיכולות לעלות לכם הרבה יותר מאותם דמי ניהול?

ניהול תיק השקעות עצמאי נתפס לעיתים קרובות כדרך החכמה והחסכונית ביותר להשקיע, במיוחד כש"מכים את המדד". עם זאת, הגישה הזו מתעלמת מעלויות נסתרות וקריטיות: הזמן היקר שאתם משקיעים, המחיר הנפשי של קבלת החלטות תחת לחץ, וההפסד הפוטנציאלי מהחמצת הטבות מס ואסטרטגיות מורכבות. בסופו של דבר, השאלה היא לא רק כמה כסף חסכתם על דמי ניהול, אלא כמה תשואה (וזמן) הפסדתם בדרך.

"זה מפתה, אנחנו מבינים": למה אנחנו כל כך רוצים לנהל את הכסף שלנו לבד?

בואו נודה על האמת. הרעיון של ניהול תיק השקעות עצמאי קורץ לטובים ביותר מבינינו. הוא יושב על שתי נקודות רגישות:

- תחושת השליטה: "אף אחד לא ידאג לכסף שלי כמוני", "אני יודע הכי טוב מה נכון עבורי". זהו אינסטינקט בריא. אנחנו עובדים קשה בשביל הכסף שלנו, והרצון להיות קפטן הספינה הוא טבעי לחלוטין.

- החיסכון בעמלות: "למה לשלם 1% או 1.5% דמי ניהול כשאני יכול לקנות S&P 500 בעצמי ולחסוך את הכסף הזה?". על פניו, זה טיעון מתמטי שלא ניתן להתווכח איתו.

השילוב הזה יוצר תחושה חזקה של העצמה. אנחנו מרגישים חכמים, יעילים, כאלה שמנצחים את המערכת. וזה מרגיש נהדר. אבל, כמו בכל סיפור טוב, יש גם צד שני למטבע.

3 עלויות נסתרות בניהול עצמאי שאף אחד לא מדבר עליהן

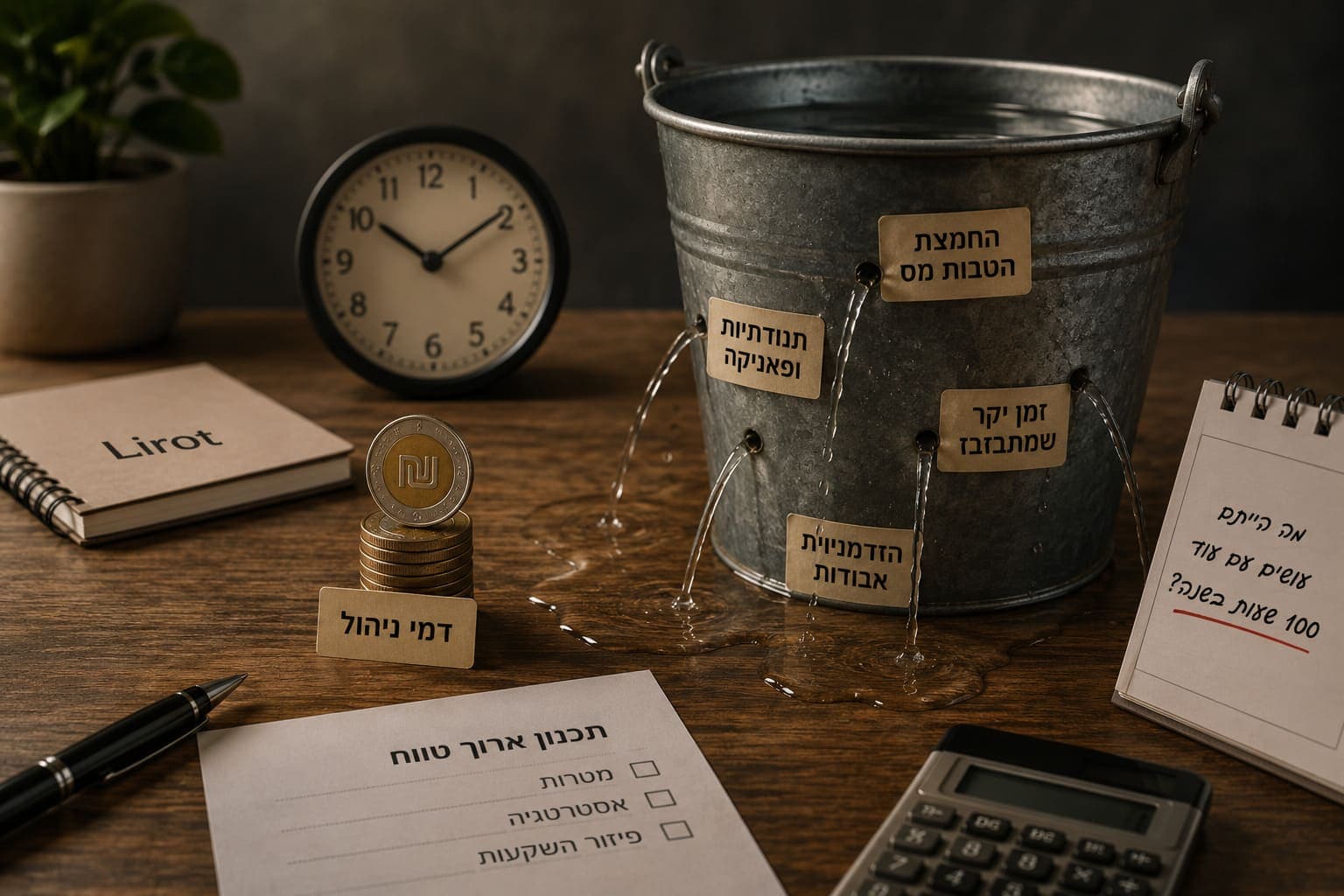

כאן הסיפור מתחיל להסתבך. כי החיסכון בדמי ניהול הוא רק חלק קטן מהמשוואה. ישנן עלויות אחרות, פחות מוחשיות, שיכולות לנגוס בתשואה שלכם הרבה יותר.

1. הזמן שלכם (ששווה יותר ממה שנדמה לכם)

ניהול תיק השקעות רציני הוא לא רק לקנות שניים-שלושה מדדים ולשכוח מזה. זה דורש מחקר, קריאת דוחות, מעקב אחר מגמות מאקרו-כלכליות, הבנת הקשר בין שווקים, איזון מחדש של התיק, והתמודדות עם אירועי "ברבור שחור".

שאלו את עצמכם בכנות: כמה שעות בחודש אתם מקדישים לזה? עכשיו, חשבו מה השווי של שעת עבודה שלכם במקצוע שלכם. אם אתם מהנדסי תוכנה, עורכי דין או בעלי עסק, סביר להניח ששעת עבודה שלכם שווה מאות שקלים. האם הזמן שאתם "מבזבזים" על ניהול התיק לא היה יכול להיות מתורגם ליותר כסף (או פנאי יקר) אם הייתם מתמקדים במה שאתם הכי טובים בו? לפעמים, הניסיון לחסוך 1% בדמי ניהול עולה לנו 5% בזמן ובהכנסה אבודה.

2. המחיר הרגשי של להיות "הזאב הבודד"

השוק יורד ב-15% בחודש. הכותרות צועקות "מיתון". כולם בפאניקה. מה אתם עושים? המשקיע העצמאי נמצא לבד במערכה. אין לו ועדת השקעות להתייעץ איתה, אין אנליסט שיציג לו תמונה רחבה, ואין מנהל השקעות שיגיד לו: "היי, תירגע. זו התוכנית שלנו ואנחנו דובקים בה".

הפסיכולוגיה היא האויב הגדול ביותר של המשקיע. הפחד גורם לנו למכור בנקודות השפל, והחמדנות גורמת לנו לקנות בשיא. גוף מקצועי בנוי כדי לנטרל את הרעשים הרגשיים האלה. הוא פועל על פי מודלים ואסטרטגיה ארוכת טווח. האם אתם באמת יכולים להגיד על עצמכם שאתם חסינים לחלוטין מפאניקה או אופוריה?

3. עלות ההזדמנויות האבודות (והטבות המס שמתפספסות)

עולם ההשקעות גדול ומורכב הרבה יותר ממניות ומדדים בבורסה האמריקאית. ישנן קרנות גידור, השקעות אלטרנטיביות, נכסים לא סחירים, והזדמנויות שלמשקיע הפרטי פשוט אין גישה אליהן או ידע עליהן.

ויותר חשוב: הטבות מס. האם ידעתם שלקוחות מעל גיל 60 יכולים להשקיע דרך קופת גמל לפי תיקון 190 ולשלם מס רווחי הון מופחת של 15% נומינלי במקום 25% ריאלי? האם אתם מנצלים את מלוא הטבות המס במוצרים הפנסיוניים שלכם לפני שאתם מפנים כסף לתיק השקעות חייב במס? איש מקצוע רואה את התמונה המלאה של כל הנכסים שלכם, ויודע איך לתכנן אסטרטגיית מס יעילה שתחסוך לכם עשרות ומאות אלפי שקלים לאורך זמן. זהו ערך שלבד יכול להיות שווה יותר מכל דמי הניהול שתשלמו.

"אבל אני רק קונה מדדים, מה כבר יכול להסתבך?"

זה הטיעון החזק ביותר של המשקיע העצמאי המודרני. "אני לא מנסה להיות וורן באפט, אני פשוט עוקב אחרי השוק. פסיבי, זול, יעיל". זו אסטרטגיה מצוינת, אבל גם היא לא חפה מבעיות:

- בעיית התזמון: גם אם החלטתם לקנות רק מדדים, השאלה מתי להוסיף כסף, מתי למכור חלק כדי לממן מטרה, ואיך להתמודד עם תנודתיות קיצונית – עדיין קיימת. קל להגיד "אני משקיע לטווח ארוך", אבל קשה יותר לבצע את זה כשהתיק שלך בצבע אדום בוהק.

- פיזור אמיתי: האם פיזור בין מדד S&P 500 למדד נאסד"ק 100 הוא פיזור אמיתי? שניהם מונעים על ידי אותן מניות טכנולוגיה גדולות. פיזור אמיתי כולל שווקים שונים, סקטורים שונים, סוגי נכסים שונים (אג"ח, סחורות, נדל"ן) והתאמה לרמת הסיכון האישית שלכם. בניית תיק מפוזר באמת היא אמנות ומדע, לא רק קנייה של ETF פופולרי.

ניהול מקצועי: לא ויתור על שליטה, אלא שדרוג שלה

חשוב להבין: למסור את ניהול התיק לגוף מקצועי זה לא "להרים ידיים". זה להחליף את תפקיד הנהג בתפקיד הנווט. אתם עדיין אלה שקובעים את היעד (מטרות, רמת סיכון, טווח זמן), אבל אתם נותנים לאיש מקצוע עם מפות טובות יותר וניסיון בדרכים משובשות לבחור את הנתיב המהיר והבטוח ביותר.

אתם מפנים את הזמן והאנרגיה שלכם להתמקד בקריירה, במשפחה ובתחביבים שלכם, בזמן שצוות שלם של מומחים עובד בשבילכם. זו לא חולשה, זו אסטרטגיה.

סיכום: האם אתם מנהלי השקעות, או שיש לכם עבודה אחרת?

השורה התחתונה היא פשוטה. אם התשוקה האמיתית שלכם היא ניתוח שווקים, אם אתם נהנים מכל רגע של מחקר, ואם אתם מוכנים לקחת אחריות מלאה על כל ההשלכות – ניהול עצמאי יכול להיות הדבר הנכון עבורכם.

אבל עבור רובנו, אלה שיש להם קריירה תובענית, משפחה וחיים מלאים – ניהול השקעות הוא עוד משימה ברשימה. והשאלה שצריך לשאול היא לא "האם אני יכול לעשות את זה?", אלא "האם זה השימוש הטוב ביותר בזמן ובכישרון שלי?". לפעמים, ההחלטה הפיננסית החכמה ביותר היא להכיר בכך שיש אנשים שיכולים לעשות עבודה מסוימת טוב יותר, ולאפשר להם לעשות אותה עבורנו.