פוליסת חיסכון או קרן נאמנות? מה הבנק לא מספר לכם על דמי הניהול

ההתלבטות בין פוליסת חיסכון לניהול תיק דרך קרנות נאמנות בבנק היא קלאסית. אבל האם אי פעם עצרתם לחשב את העלות האמיתית של תיק ההשקעות שלכם? התשובה עשויה להפתיע אתכם, והיא חבויה בעמלות שהבנק לא תמיד טורח להדגיש.

עבור רוב המשקיעים המנוסים, ההחלטה בין פוליסת חיסכון לתיק קרנות נאמנות בבנק צריכה להביא בחשבון את מבנה העלויות הכולל. בעוד שקרנות הנאמנות נראות נגישות, הן מגיעות לרוב עם שכבות של עמלות נסתרות (כמו דמי ניהול תיק ודמי משמרת) שהופכות את פוליסת החיסכון, עם דמי הניהול האחידים והשקופים שלה, לאלטרנטיבה עדיפה וחסכונית יותר בטווח הארוך.

פוליסת חיסכון או קרן נאמנות: צומת ההחלטה של כל משקיע מנוסה

אם צברתם סכום כסף פנוי ואתם רוצים שהוא יתחיל לעבוד בשבילכם, סביר להניח שאתם עומדים בדיוק בצומת הזו. מצד אחד, האפשרות המוכרת וה"בטוחה" – לפנות ליועץ ההשקעות בבנק, שיבנה עבורכם תיק המורכב בעיקר מקרנות נאמנות. מצד שני, עומדת פוליסת החיסכון, מוצר שצובר תאוצה אדירה בשנים האחרונות ומציע גישה אחרת לגמרי.

נשמע כמו התלבטות פשוטה? אז זהו, שלא. רוב המשקיעים מקבלים החלטה בלי להבין את התמונה המלאה, ובעיקר – בלי להבין כמה כסף "מתאדה" להם בדרך בעמלות שהם בכלל לא היו מודעים לקיומן. בואו נפרק את זה.

התמונה המלאה של קרנות הנאמנות: מה באמת העלות שלכם?

כשאנחנו משקיעים דרך הבנק, קל להתמקד רק בשורת התשואה. אבל כמו קוסם שמסיח את דעתנו ביד אחת בזמן שהוא מבצע את הקסם ביד השנייה, כך גם מבנה העלויות בבנק יכול להיות מטעה.

דמי הניהול של הקרן: החלק הגלוי של הקרחון

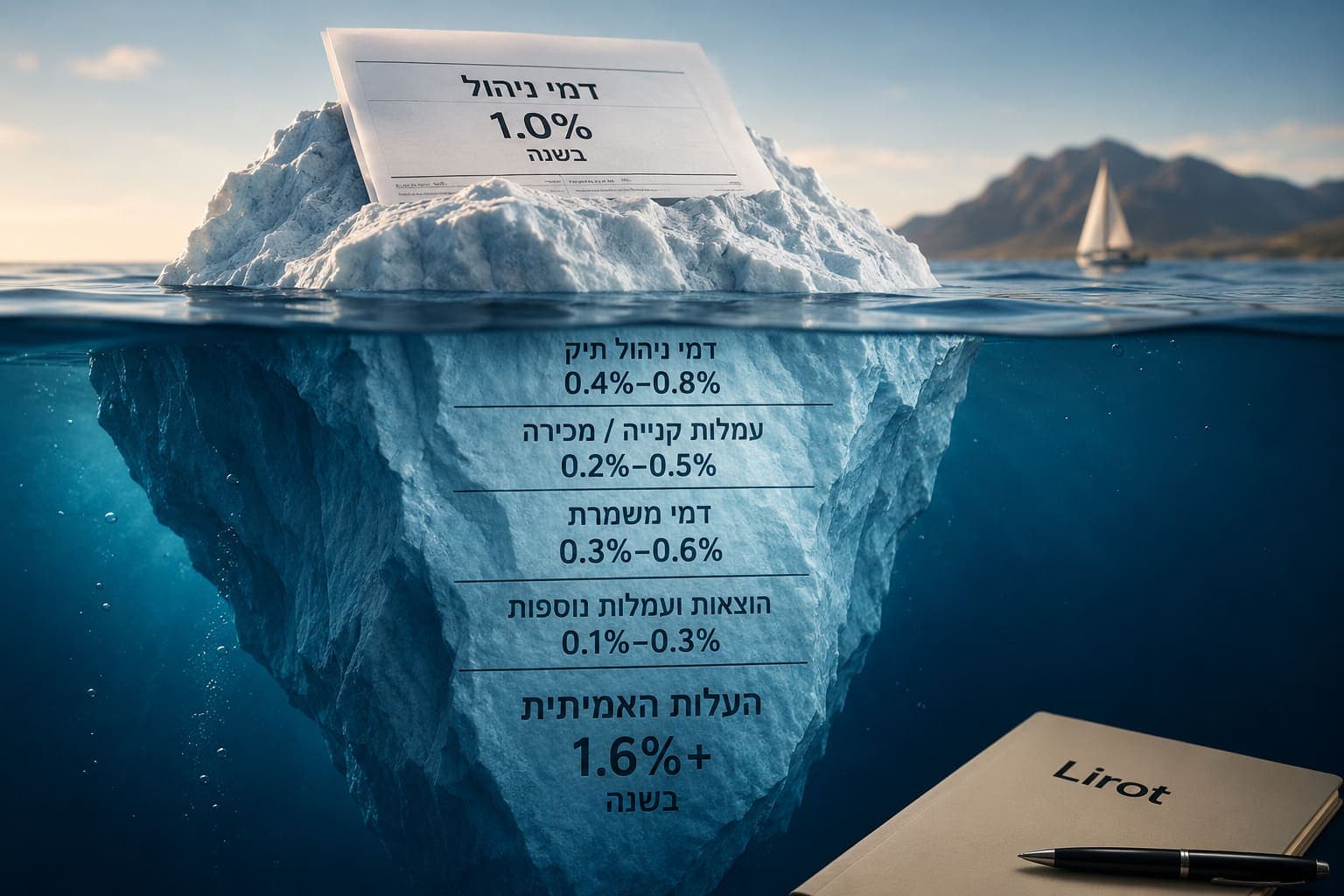

זו העלות שכולם מכירים. לכל קרן נאמנות יש דמי ניהול שנתיים, המפורסמים בתשקיף שלה. הם יכולים לנוע בין 0.5% בקרנות פסיביות ועד ל-2% ואף יותר בקרנות אקטיביות ומנייתיות. זה נראה פשוט, נכון? אתם בוחרים קרן, ומשלמים את דמי הניהול שלה. אבל הסיפור רק מתחיל כאן.

העלויות הנסתרות שהבנק גובה (ואתם משלמים)

כאן קבור הכלב, והבנק לא תמיד ממהר לחשוף את זה. ניהול תיק השקעות המורכב מקרנות נאמנות כרוך בעלויות נוספות, שלא קשורות כלל לקרן עצמה:

- דמי ניהול תיק השקעות (או "דמי משמרת"): הבנק גובה מכם עמלה שנתית רק על הזכות להחזיק אצלו את ניירות הערך. עמלה זו נעה בדרך כלל בין 0.3% ל-0.8% בשנה, והיא נגבית בנוסף לדמי הניהול של הקרנות עצמן.

- עמלות קנייה ומכירה: כל פעולה של קניית קרן נאמנות או מכירתה כרוכה בעמלה.

- דמי ניהול פנימיים בקרנות (דמי נאמנות והוצאות נוספות): גם בתוך הקרן עצמה יש עלויות תפעול שוטפות שאינן מגולמות בדמי הניהול המוצהרים, מה ששוחק עוד קצת את התשואה נטו שלכם.

פתאום, קרן נאמנות עם 1% דמי ניהול הופכת להוצאה שנתית של 1.6% או יותר כשמוסיפים את דמי ניהול התיק בבנק. על פני שנים, הפער הזה מצטבר לסכומים אדירים.

פוליסת חיסכון: שקיפות, גמישות ויתרון מובנה

בניגוד למורכבות של תיק בנקאי, פוליסות החיסכון נבנו על בסיס של פשטות ושקיפות, מה שהופך אותן לאטרקטיביות במיוחד.

מבנה עלויות פשוט: דמי ניהול בלבד, בלי הפתעות

בפוליסת חיסכון יש רק נתון אחד שצריך להכיר: דמי הניהול. אין דמי משמרת, אין עמלות קנייה/מכירה, ואין הפתעות. דמי הניהול, שלרוב נעים בין 0.6% ל-1.2% (תלוי בסכום ובגוף המנהל), הם העלות הכוללת והסופית שלכם. השקיפות הזו מאפשרת לכם לדעת בדיוק כמה אתם משלמים, ולבצע השוואה אמיתית בין החלופות. אם אתם רוצים להבין טוב יותר את הביצועים, כדאי לבדוק את עמוד השוואת פוליסות החיסכון שלנו.

מעבר בין מסלולים ללא אירוע מס: היתרון שחוסך לכם כסף

יתרון משמעותי נוסף הוא הגמישות. נניח שהשקעתם במסלול מנייתי והחלטתם לעבור למסלול סולידי יותר. בתיק השקעות בבנק, הייתם צריכים למכור את הקרנות המנייתיות (ולשלם 25% מס רווחי הון על הרווח), ורק אז לקנות קרנות סולידיות.

בפוליסת חיסכון, המעבר בין מסלולי השקעה אינו נחשב "אירוע מס". אתם יכולים לעבור ממסלול אגרסיבי לסולידי ולהפך בלחיצת כפתור, והמס יידחה עד למועד משיכת הכספים. דחיית המס הזו מאפשרת ל"ריבית דריבית" לעבוד בצורה יעילה הרבה יותר.

גישה לנכסים לא סחירים: פיזור סיכונים אמיתי

קרנות נאמנות משקיעות כמעט אך ורק בניירות ערך סחירים (מניות ואג"ח הנסחרות בבורסה). פוליסות החיסכון, בדומה לגופי ההשקעה המוסדיים הגדולים, משקיעות חלק מהכספים גם בנכסים לא סחירים כמו נדל"ן מניב, פרויקטי תשתית, והלוואות פרטיות. נכסים אלו פחות תנודתיים ואינם תמיד נמצאים בקורלציה לשוק ההון, מה שמעניק לתיק שלכם יציבות נוספת ופיזור סיכונים אמיתי.

טבלת השוואה: קרן נאמנות בבנק מול פוליסת חיסכון

| מאפיין | תיק קרנות נאמנות בבנק | פוליסת חיסכון |

| מבנה עלויות | דמי ניהול קרן + דמי ניהול תיק | דמי ניהול אחידים וכוללים |

| שקיפות עלויות | נמוכה (עלויות נסתרות) | גבוהה (עלות אחת ברורה) |

| מעבר בין מסלולים | יוצר אירוע מס (25% על הרווח) | ללא אירוע מס (דחיית מס) |

| נכסים לא סחירים | אין גישה | יש גישה (נדל"ן, תשתיות ועוד) |

| גמישות | מוגבלת לקרנות הבית של הבנק | גבוהה, מעבר חופשי בין מסלולים |

| הטבות מס | אין | הטבת מס 125ד' לזכאים |

אז מתי בכל זאת יש היגיון בקרנות נאמנות?

כדי להיות הוגנים, ישנם מצבים ספציפיים שבהם קרן נאמנות יכולה להיות הפתרון הנכון. למשל, אם אתם רוצים חשיפה ממוקדת מאוד לסקטור צר (כמו מניות סייבר או טכנולוגיה ירוקה), תוכלו למצוא קרן סקטוריאלית ייעודית. כמו כן, למי שרוצה לנהל את התיק באופן אקטיבי מאוד ו"לשחק" עם רכיבים ספציפיים, קרנות נאמנות מציעות גמישות ברמת נייר הערך הבודד.

אך עבור רוב המשקיעים, שמחפשים פתרון ניהול הוליסטי, יעיל וחסכוני לטווח ארוך, התמונה מתחילה להתבהר.

שורה תחתונה: איך לקבל את ההחלטה הנכונה עבור הכסף שלכם

הדילמה בין פוליסת חיסכון לקרנות נאמנות היא פחות שאלה של "מהו המוצר הטוב יותר?" ויותר שאלה של "מהי שיטת הניהול והתמחור העדיפה עבורי?".

המודל הבנקאי, עם שכבות העמלות שלו, נבנה בעידן אחר. פוליסות החיסכון מציעות מודל מודרני, שקוף ויעיל יותר, שנועד לשרת את האינטרס של המשקיע. בפעם הבאה שאתם בוחנים את תיק ההשקעות שלכם, אל תסתכלו רק על התשואה. תשאלו את השאלה הפשוטה: "כמה אני באמת משלם?". התשובה עשויה לחסוך לכם הרבה מאוד כסף.