פנסיה נט או לירות: איזו מערכת טובה יותר לפנסיה שלכם?

אחת השאלות שעולות מהקוראים שלנו היא "למה צריך את לירות אם יש פנסיה נט ?.." שאלה מצוינת! החלטנו לענות עליהם בצורה הכי מפורטת שאפשר ולמנות את ההבדלים, היתרונות והפערים בין 2 המערכות האלה שבסופו של יום שואפות לסייע לכם המשקיעים לבצע את ההחלטה הטובה ביותר עבור הפנסיה שלכם.

קצת על אתר "פנסיה נט"

2006 הייתה שנה משמעותית לבעלי החיסכון הפנסיוני בקרנות הפנסיה. אם עד אז המידע על המתרחש במגרש התשואות ודירוגי קרנות הפנסיה, היה שמור קרוב לחזה של סוכני הביטוח. עם הטמעת מערכת פנסיה נט לשימוש הציבור הפרטי, הונגש מידע רב ערך עבור כלל החוסכים.

פנסיה נט לא ייתרה את סוכן הביטוח, עדיין לא. אולם המערכת החלה לספק מידע חשוב ורלוונטי שעתיד לתת אינפורמציה רבת ערך בבואו של חוסך לבחור קרן פנסיה אף בעזרתו של סוכן ביטוח.

כך ניתנה ההזדמנות לעמיתים לבחון את ביצועי הקרן שלהם, להעריך כדאיות ולשקול מעבר בעת הצורך כאשר סוכן הביטוח אינו עוד האורים ותומים שלהם, אלא כוח מקצועי בקבלת ההחלטה לגבי הקרן שתניב את התשואה הגבוהה ביותר בזמן הפרישה.

נציין שהחשיפה למידע תרמה ליכולת של הלקוח הפרטי לבחון את רמת המקצועיות של סוכן הביטוח שלו מבלי להסתמך על המלצות ותעודה בלבד.

קצת על אתר "לירות"

לא משנה איך הגעתם לכתבה הזאת, בין אם אתם קוראים הדוקים ועוקבים של האתר או אורחים מזדמנים, נשמח לשתף אתכם קצת בעבר של אתר לירות.

אתר לירות הוקם על ידי חברת לירות דיגיטל, אי שם בשנת 2014, מתוך מטרה פשוטה, להגיש את העולם המסובך של פנסיה, גמל השתלמות לכל אדם.

תחילה, האתר כלל רק מדריכים ומאמרים, המפורסם שבניהם הוא בנושא "סעיף 125 ד'", שפרץ את הדרך ועורר משקיעים רבים לדרוש את הפטור המגיע להם.

הבאז שנגרם בעקבות אתר לירות היה גדול כל כך עד שחברות הביטוח נדרשו לכלול את הטבת המס כבר בטופס המכירה רעיונית.

לימים התווסף לאתר לירות האפשרות לבצע השוואת קרנות פנסיה ואותו מוטיב חוזר של פשטות בא לידי ביטוי גם כאן.

מערכת השוואת קרנות פנסיה – מה היא בעצם מציעה?

נתחיל עם השאלה, למה בכלל צריך להשוואת בין קרנות פנסיה? ובכן, קרנות פנסיה אינן מתנהגות כמו תיקי השקעות שאתם מכירים בבנק ומנהל הקרן חייב לפעול לפי מדיניות ההשקעה שנקבעה לו כגבולות גזרה.

לכן, בתי השקעות וחברות ביטוח מציעים מספר רב של מסלולי השקעה שכל אחד מהם מנוהל באופן מעט שונה אשר חשוף יותר או פחות למט"ח, מניות, חו"ל ועוד.

מכאן שבמצבים מסוימים, המציאות בשוק ההון דורשת שינוי מהותי, לדוגמא להקטין חשיפה למטבע חוץ. ומשקיעים יצטרכו לבצע פעולה יזומה ולשנות מסלול שכן ייתכן שהמסלול הנוכחי שלהם מחויב להחזיק במטבע חוץ לפי מדיניות ההשקעה שלו.

כך נוצר ענף שלם של השוואה, בחירה וניתוח קרנות פנסיה לטווח הקצר, בינוני וארוך. למעשה כל קרן פנסיה הפכה בעיני המשקיע ל"מניה" שיש לבחון ולבחור בקפידה.

על מנת לבצע את הבחירה הנכונה ביותר (ככל שניתן) ראוי להקיף את המשקיע במידע רלוונטי ולהציג אותו בצורה קלה ונוחה לעין כך שיוכל לקבל החלטות ראויות.

מערכת פנסיה נט

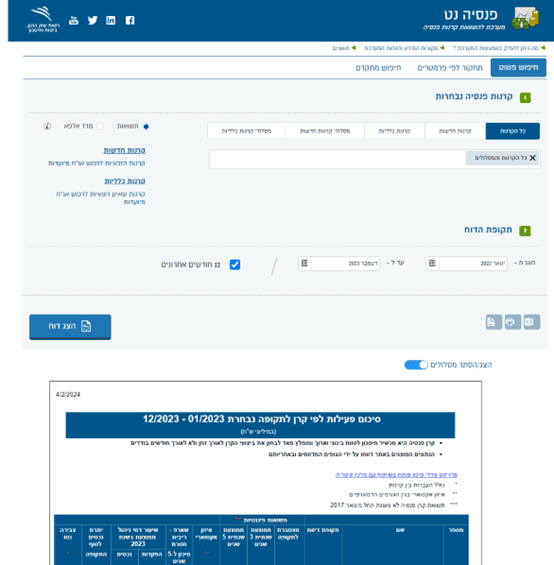

נתחיל עם פנסיה נט: מערכת השוואת קרנות פנסיה כמו פנסיה נט הינה מערכת שנועדה לתת מידע מדויק בזמן אמת לחוסך על תשואות כלל הקרנות.

באמצעות ממשק האתר, המערכת מנפיקה טבלאות ותרשימים המרכזים את תשואות קרנות הפנסיה לפי דרישת המשתמש.

האם אתם יודעים מהו אופן פיזור ההשקעות בקרן אליה אתם משתייכים? מהן התשואות של קרנות נוספות במסלול דומה לשלכם? מהו פירוט הנכסים של הקרן הרלוונטית?

כל אלה, הן שאלות שאמורות להטריד אתכן כמבוטחים, שכן, לתשובות שלהן עשויה להיות השפעה מכרעת על יתרת הרווח שלכם בעת פרישה.

מערכת פנסיה נט אותה פיתחה רשות שוק ההון, ביטוח וחיסכון היא מערכת המאפשרת ביצוע של מגוון פעולות לצורך מדידה והשוואה של ביצועי קרנות פנסיה על מסלוליהן השונים.

היא מאפשרת הפקת דוחות בהתאם לפרופיל המשתמש עבור טווח זמן מבוקש ובלבד שעולה על 12 חודשים וכן מציעה הפקת דוחות של תשואות למדדי השוק השונים כגון: מדד אג"ח סחירות ממשלתיות, מדד ת"א 25, מדד ת"א 100 ועוד.

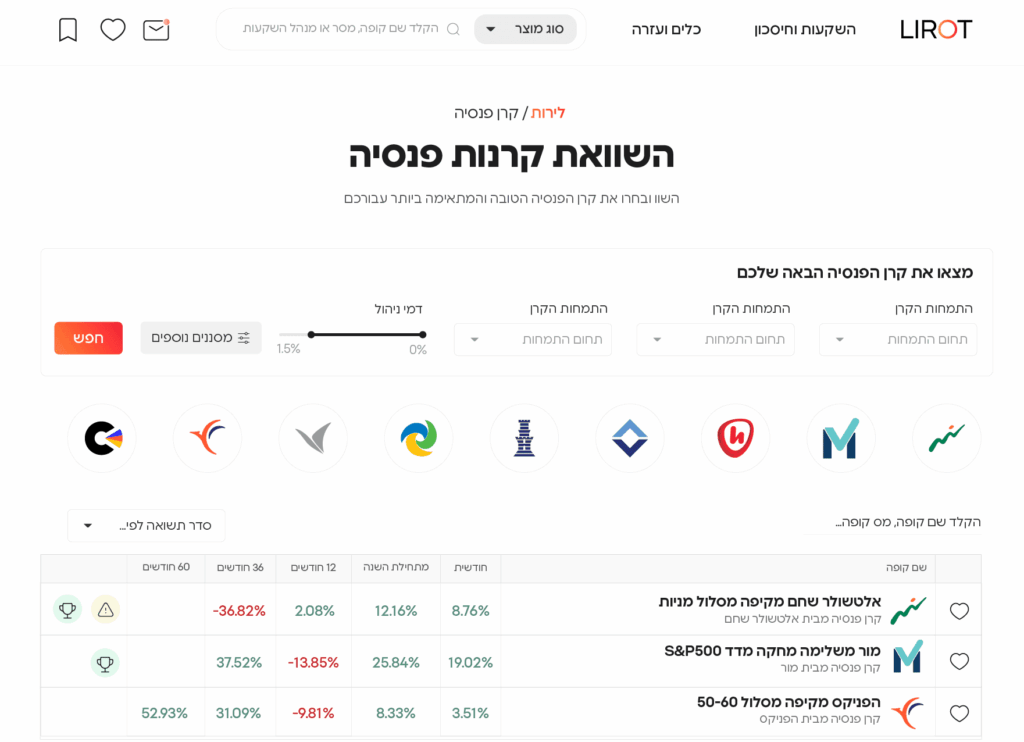

לירות – המערכת המדויקת והמקיפה בישראל להשוואת קרנות פנסיה

מערכת לירות הינה פלטפורמה חדשה יחסית שהיתרון הבולט שבה הוא העובדה שהיא סופר ידידותית למשתמש. היא מאפשרת גם לבעלי מושג אפסי בעולם קרנות הפנסיה, לצלול לעולם תוכן זה בצורה קלה ונוחה ולשחות כמו דג במים באוקיינוס הידע המקצועי. איך זה קורה?

מערכת "לירות" כוללת ממשק נוח וקל מאוד לשימוש. המערכת מאפשרת שימוש אינטואיטיבי ומספקת כלים נוחים במיוחד לביצוע השוואת קרנות פנסיה.

בניגוד למערכת פנסיה נט, מערכת לירות מספקת מידע על תשואה חודשית של כל קרן, מרכזת נתוני קופות דומות, מציגה פיזור השקעות בצורה ברורה, מציגה פירוט נכסים ומספקת נתוני תשואות עבר מבלי לעבור דרך מייגעת.

הניווט הנוח מתנהל באמצעות תגיות מונגשות שמאפשרות לכם כמשתמשים לדלות את המידע הרצוי מבלי לנבור ולפענח טבלאות מורכבות. המידע, בהיר ומאיר עיניים מוגש לכם בכפית.

פנסיה נט מתהדרת ביכולתה לספק מידע אמין ומקיף לכל לקוח בתחום הפנסיה בישראל. בפועל, רבים מעמיתי קרנות הפנסיה אינם מתמצאים במונחים ואינם מכירים היטב את נבכי ומבואות עולם הפנסיה.

בבואם להשוות נתונים במערכת, הם עשויים לקבל תמונה חסרה או לעזוב קודם לכן את האתר רגע לפני שהלכו לאיבוד ביער נתונים סבוך. עם היותה מערכת מתקדמת ומונגשת כביכול לכל באי האתר, פנסיה נט דורשת מומחיות מסוימת על מנת לנווט ביעילות, להשיג את המידע הרלוונטי ולהגיע להחלטה מדויקת על סמך הנתונים שהופקו.

לעומת זאת, מפתחי אתר לירות רואים מול העיניים את 'המשתמש הבלתי מזויין', זה שמגיע לאתר ללא מידע מקדים ומעוניין לצרוך מידע בהיר ולהסיק על פיו מסקנות נכונות.

מתוך מטרת על של הנגשת מידע קונקרטי בקלות ובנוחות מקסימלית, הוקמה המערכת כשהיא מאפשרת לכל אחד, בדגש על כל אחד, להפיק מידע מדויק ויעיל לצורך בחירת הקופה המשתלמת עבורו.

אבל למה אנחנו מדברים באוויר, בואו נכיר את המערכות מבפנים. אתם מוזמנים להכריע בעצמכם מהי המערכת היעילה ביותר עבורכם.

מאיפה המערכת שואבת את המידע עבורכם?

מערכת פנסיה נט וכמוה מערכת לירות, מקבלות את נתוני התשואות על פי הדיווח החודשי של הקרנות לאגף שוק ההון. בנוסף, המערכות שואבות נתונים ממדדי השוק הנבחרים שמפורסמים מטעם הבורסה לניירות ערך.

השוואה בין מערכות ההשוואה השונות – לירות מול פנסיה נט

במהלך ההשוואה שלנו, ננסה לעבור על מספר רב ככל של פרטים, הבדלים ויתרונות של המערכות, החל מנראות וחווית שימוש ועד זמינות המידע והיקף הנתונים.

משפט אחרון לפני שמתחילים, אין לנו חלילה דבר וחצי דבר רע נגד אתר פנסיה נט, אך בדומה לכמעט כל תחום שנשען על שירותים ממשלתיים, לעיתים יש צורך במערכות חיצוניות על מנת "לזוז" ולהתפתח מהר יותר. נכון להיום אתר לירות צומח בקצב שמעודד יותר ויותר משתמשים להיעזר בו על פני אתר פנסיה נט.

חווית משתמש – התחום של אתר לירות

בעוד פנסיה נט משמשת כמערכת פונקציונלית ותו לא, לירות עושה צעד קדימה ומציעה חוויית משתמש מתקדמת שכוללת ניווט קל מאוד, ממשק נוח ונראות אסתטית נעימה לעין. לירות מגישה מערכת השוואה בלתי מאיימת שמזמינה גם את אחרון מביני הדוחות לנסות את מזלו בהשוואת קרנות פנסיה, ולמרבה הפלא, גם להצליח.

נוחות החיפוש

לא להאמין, אבל פעולת השוואת קרנות פנסיה עשויה להיות כמעט כיפית (רק שלא תתמכרו לנו למערכת (: ) לירות מציעה ממשק הכולל אופציות של מגוון פילטרים אותם ניתן להחיל על מנוע החיפוש בלחיצת כפתור.

אין צורך לנבור בנבכי התוכנה או למצער, ללהטט בין אפשרויות החיפוש השונות כמתבקש בפנסיה נט. בלירות, הכל פרוש מול העיניים, מזמין חיפוש מהיר ויעיל.

סוגי מסננים – הפילטרים שעושים עבורכם את העבודה

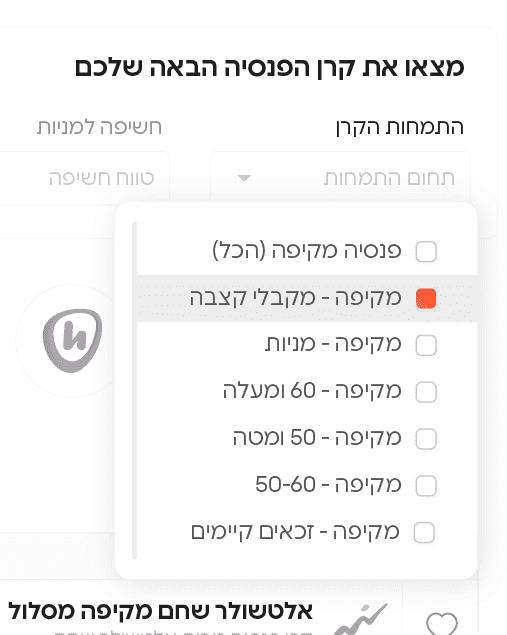

עם פירוט המסננים והמערכת המונגשת היטב של לירות, בחירת הפילטרים מהווה משימה קלה ואינטואיטיבית לחלוטין. כל שעליכם לעשות הוא לבצע בחירה פשוטה של האופציה הנכונה עבורכם בתוך התגיות המוצעות. להלן סוגי תגיות המסננים הנמצאות באתר:

- התמחות הקרן

- חשיפה למניות

- חשיפה לחו"ל

- דמי ניהול

- גודל הקרן

- סטטוס גיוס

- דירוג תשואה חודשית

- נכסים לא סחירים

- גוף מנהל (בית השקעות/ חברת ביטוח)

בחירת התמחות הקרן

בין שלל המסננים המשפרים מאוד את יכולת החיפוש באתר לירות, ביכולתכם לבחור את תחום התמחות הקרן כבר בפתח המערכת, מבלי לנווט בין דפי האתר השונים.

כל שעליכם לעשות הוא ללחוץ על אפשרות "התמחות הקרן" ולבחור את האופציה הרלוונטית עבורכם.

בפנסיה נט, הפעולה הזו אפשרית אם כי מורכבת יותר: עליכם לנווט בתוך האפשרות "תחקור לפי פרמטרים" ולהגדיר שם את סוג הקרן, סוג התאגיד השולט, התמחות משנית והתמחות משנית (מה שיגרור חיפוש חדש ויבטל מסננים שבחרתם בעמוד הקודם).

בנוסף, עליכם להמשיך ולבחור את יתרת הנכסים, תשואה ברוטו שנתית (לא חודשית כפי שכבר ציינו כחיסרון משמעותי), צבירה, דמי ניהול וסטיית תקן.

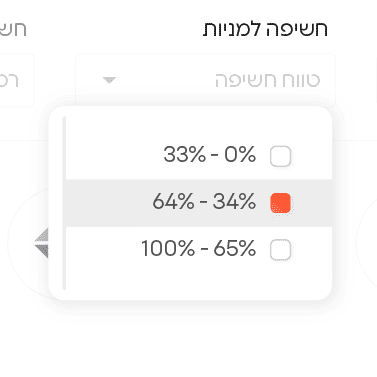

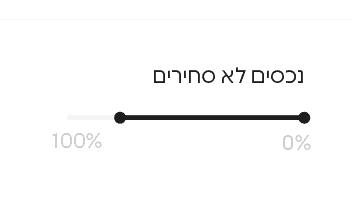

חשיפה למניות

אתר לירות מבין את הצורך לבחור קרן פנסיה על פי רמת החשיפה שלה למניות, נתון זה עוזר לשקלל את "רמת הסיכון" שיש בקרן.

במערכת השוואת קרנות פנסיה של אתר לירות כל שתצטרכו לעשות הוא לבחור מבין -3 אפשרויות בממשק.

- 0% – 33% : אלו לרוב קופות סולידיות המחזיקות בעיקר אג"ח ונכסים בלתי סחירים.

- 34%-64%: טווח זה יכלול בעיקר מסלולים "כללים" כגון 50-60 וכללי פאסיבי. אלו נחשבים מסלולי צמיחה.

- 67%-100%: שמור למסלולים עתירי מניות וברמת חשיפה גבוהה. בין היתר תוכלו למצוא שם קרנות פנסיה מחקות מדד S&P500 ועוד.

לעומת זאת, במערכת פנסיה נט, אין אפשרות לסנן או למיין קרנות לפי רמת החשיפה למניות. כלומר הינכם צריכים לבחור מידת התמחות גם כאן מדובר במסלולים שאינם מסגירים את אופי הניהול בשם כגון "קיימות" , "משולב סחיר".

החוסר ביכולת למיין ולסנן קרנות לפי רמת חשיפה למניות, תורם לגישה שמערכת פנסיה נט מסורבלת במידה ואתר לירות נראה שעדיף בנושא זה.

חשיפה לחו"ל

נתון החשיפה לחו"ל עלה כצורך מהקוראים הקבועים של אתר לירות, במיוחד בשנת 2023 שהייתה מאופיינת מסיבות כאלה ואחרות, ברצון לנהל את הכספים בחו"ל ולהקטין חשיפה למטבע השקל ולבורסה בישראל.

גם כאן, מדובר בפילטר (מסנן) ייחודי לאתר לירות וכל שעליכם לעשות הוא לבחור מבין -3 אפשרויות.

- 0% – 33% : קופות המנוהלות בעיקרן בארץ ואלו מחזיקות בניירות או קרנות חו"ל בהיקפים נמוכים.

- 34%-64%: טווח זה יכלול בעיקר מסלולים "מאוזנים" כאלו שחשופים במידה גם לארץ וגם לחו"ל.

- 67%-100%: מתייחס למסלולים מתמחים בחו"ל, כאלה שבנויים סביב קרנות זרות או מסלולים מחקה מדד בבורסה בארה"ב כגון S&P500 או Nasdaq

הפעם נוסיף על כך ונגיד שבוודאי עובר לכם בראש, אבל מה עם חשיפה למטבע? ובכן גם כאן אתר לירות דואג לכם ומציג במבט על את התפלגות האחזקות בקרן לפי חשיפה למניות, לחו"ל ולמטבע.

כך תוכלו להגיע לחשיפה המדויקת ביותר שתרצו, הן ברמת חשיפה למניות, הן בפיזור ההשקעות בארץ ובחו"ל והן בחשיפה למטבע המקורי או זר.

מערכת פנסיה נט לא מציעה אף אחת מהאפשרויות האלו, לא לחו"ל ולא לחשיפה למט"ח.

גם כאן נדרש המשקיע לסנן קופות רק על פי ההתמחות הראשי שאוזכרה בהתחלה ולבדוק כל קרן לגופה על ידי חיפוש בנתונים האישיים (מבלי יכולת לסנן את הטבלה הראשונה).

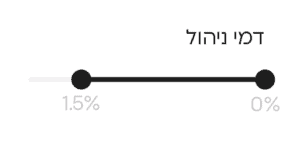

דמי ניהול

נושא דמי ניהול יקר לליבו של כל משקיע ולכן בחרו באתר לירות לתת דגש נוסף לנושא בעמוד השוואת קרנות פנסיה.

כחלק מהמסננים בעמוד, ניתן לבחור טווח דמי ניהול ברמת דיוק של עשירית האחוז (0.1%). כאשר ניתן להזיז גם הגבול התחתון והעליון וליצור כמעט כל סינון אפשרי.

גם באתר פנסיה נט ניתן לבחור מבין טווחי דמי ניהול קבועים מראש או להזין באופן ידני את הטווח הנדרש.

** דגש חשוב בנושא, קרנות פנסיה ביצעו שינוי גורף בנושא דמי ניהול והוא עדיין לא משתקף בנתונים ולכן הרב המוחלט של הקרנות מראות 0% דמי ניהול או מציגות נתון חסר.

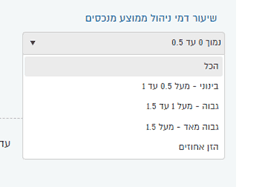

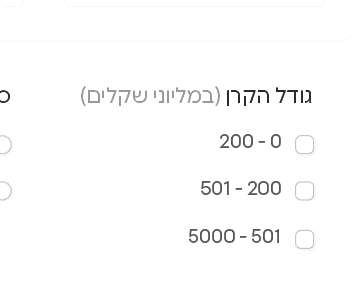

גודל קרן

יתרת הנכסים המנוהלים בקרן חשוב לניתוח ובחירת קרן פנסיה מצליחה שכן לרב קרן חדשה שמנהל ההשקעות שלה מוכן לקחת סיכונים, יכולה להציג תשואה דו ספרתית בקלות וזאת מכיוון שהרווח חלקי סה"כ נכסים נמוך יראה תשואה גבוהה באופן חריג.

לעומת זאת, בעל קרן פנסיה המנהלת מיליארדי שקלים שהציגה תשואה גבוהה, מעידה על איכות ניהול נבון ושקול.

אתר לירות מאפשר בחירה מבין 3 גדלי קופה הפופולאריים באתר

מאידך, מערכת פנסיה נט מאפשרת הזנה ידנית של גודל הקרן לטווח וכך מאפשרת גמישות רבה יותר.

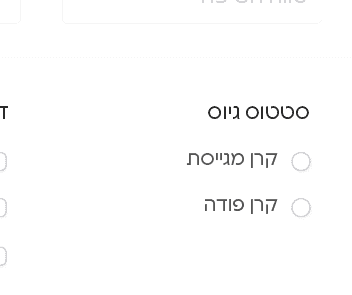

סטטוס גיוס

הצבירה החודשית של הקרן מעידה האם המשקיעים מצביעים ברגליים שהם מרוצים מאיכות הניהול או לא.

לעיתים אנחנו מוצאים את עצמנו מבולבלים מכל המספרים ורוצים להציץ בהחלטות של השכנים שלנו. לכן נתון זה משקף לנו האם יותר משקיעים העביר כספים לתוך הקרן או החוצה ממנה.

גם אתר לירות וגם מערכת פנסיה נט משקפים את האפשרות לסינון על פי צבירה נטו חודשי.

כך זה נראה באתר לירות:

ובאתר פנסיה נט

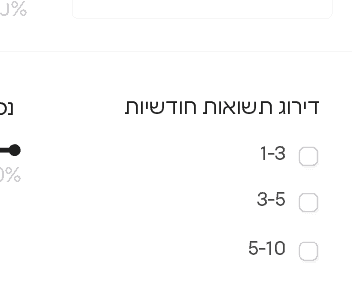

דירוג תשואה חודשית

סינון ייחודי ללירות, כפי שהתבקש מהקוראים שלנו שרוצים "לחתוך" את הטבלה לקרנות המובילות לפי תשואה "נטו" ולאחר מכן לבצע סינונים נוספים.

זאת גישה שמתאימה למשקיעים גמישים, כאלו שלא חוששים לקחת סיכונים ומוכנים לבצע כל סוג של שינוי בקרנות.

למרות שהאינסטינקט הראשוני הוא לחשוב שיופיעו רק קרנות פנסיה במסלול מניות, אנו מזמינים אתכם לעקוב אחר האתר ולגלות שיש תקופות שדווקא מסלול אג"ח יתפוס את המקום הראשון או אפילו מסלול "שקלי".

המסנן בנוי כבחירה (גם וגם) כך שתוכלו להוסיף לבחירה ולהגדיל את הטווח מ- TOP3 ועד TOP 10.

מערכת פנסיה נט אינה מציגה כל סינון כלשהו לפי דירוג הצלחה או תשואה של קרנות הפנסיה ולכן תצטרכו "לדוג" את הקרנות המובילות בעזרת מסננים אחרים ולאחר מכן לבחור אותם באופן ידני.

יתרה מזאת, במידה ותרצו להשתמש במסננים נוספים על גבי הבחירה הידנית, לא תהיה אפשרות שכן תצטרכו לעבור לעמוד "חיפוש מתקדם".

נכסים לא סחירים

בתקופות גועשות בשוק ההון, נכסים לא סחירים מהווים סוג של עוגן וביטחון לחוסכים. נתון זה חשוב פי כמה כאשר מדובר בקרן פנסיה שעתידה לשלם לנו את מרבית הקצבה ולכן חוסכים בגיל מתקדם רוצים לכוון ולבחור קרן פנסיה שמובילה באחוז נכסים לא סחירים.

אתר לירות מציע אפשרות זאת באמצעות טווח גמיש עם ערכי מינימום/מקסימום. תוכלו כך לבצע התאמה אישית לכל טווח שתרצו.

מערכת פנסיה נט אינה מציגה כל אפשרות דומה נכון לעכשיו, וגם כאן תצטרכו לבחור ולבדוק כל קרן לגופה באמצעות עמוד נפרד ויעודי. מה שמקשה על התהליך.

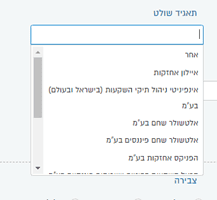

גוף מנהל

במידה ואנחנו רוצים לבצע השוואה ממוקדת בין מנהל השקעות X לשאר הקרנות, נוכל למקד את החיפוש לפי גוף מנהל.

מקרה שכיח שבו משקיע שייך למקום עבודה שנהנה מהטבות דמי ניהול בבית השקעות X וכעת הוצע לו לנייד את הקרן לגוף Y שאינו נמצא בהסדר.

לכן יבחר לראות רק קרנות פנסיה של גופים אלו "ראש בראש" ולבחון על פני כל הפרמטרים האם המעבר נכון עבורו.

לאתר לירות יש יתרון קל לאופן התצוגה של הפילטרים

ואלו במערכת פנסיה נט ניתן לעשות זאת באמצעות בחירה מרשימה

אפשרויות מיון לפי תשואה

לאחר סינון הקרנות בעזרת כל או חלק מהמסננים שהוזכרו, נפנה למיין את הטבלה על פי התשואות, הן החודשיות והעדכניות ביותר והן ארוכות הטווח (מעל 12 חודשים).

לכל אחת מאפשרויות המיון, חשיבות אחרת בתהליך קבלת ההחלטות ולכן ככל שיש יותר אפשרויות, הרי זה משובח.

באתר לירות תוכלו למיין את טבלה הקרנות בעזרת האפשרויות הבאות:

- תשואה חודשית (גבוה לנמוך / נמוך לגבוה)

- תשואה מצטברת מתחילת שנה (גבוה לנמוך / נמוך לגבוה )

- תשואה מצטברת 12 חודשים אחרונים (גבוה לנמוך / נמוך לגבוה)

- תשואה מצטברת 36 חודשים אחרונים (גבוה לנמוך / נמוך לגבוה)

- תשואה מצטברת 60 חודשים אחרונים (גבוה לנמוך / נמוך לגבוה)

באמצעות אופציה זו, ניתן לקבל אינדיקציה מדויקת וברורה לגבי מיקום קרנות הפנסיה במדרג התשואות עד 5 שנים אחורנית ולהבין מי נגד מי עד לקבלת החלטה מושכלת.

לעומת זאת מערכת פנסיה נט מציגה לנו אפשרויות שונות לחלוטין ויש כאן פער משמעותי בין 2 המערכות.

חדי העין מבניכם, יבחינו שטבלת קרנות הפנסיה באתר פנסיה נט אינה מציגה תשואה מצטברת מעבר ל-12 חודשים אחרונים.

כלומר המערכת מציגה את התשואות הבאות, אותן היא מאפשרת למיין:

- תשואה מצטברת 12 חודשים אחרונים (גבוה לנמוך / נמוך לגבוה)

- תשואה ממוצעת 12 חודשים אחרונים (גבוה לנמוך / נמוך לגבוה)

- תשואה ממוצעת 36 חודשים אחרונים (גבוה לנמוך / נמוך לגבוה)

- תשואה ממוצעת 60 חודשים אחרונים (גבוה לנמוך / נמוך לגבוה)

מכיוון שהמעבר בין תשואה ממוצעת למצטברת אינו חשבון פשוט (לדוגמא תשואה ממוצעת * 60 חודשים) ודורש נוסחה די מורכבת, אין יתרון מהותי להציג את הנתון הזה בטבלה על חשבון תשואה מצטברת.

נוסיף שבאתר לירות תמצאו גם את התשואה הממוצעת בעמוד ייעודי של הקרן יחד עם שאר הנתונים הפיננסים שלה.

** נקודה לטובת פנסיה נט, אופי מבנה האתר מאפשר מיון של הטבלה על סמך כל אחד מהנתונים בטבלה, החל משם הקרן ועד צבירה נטו. ללא ספק יתרון משמעותי.

הבדלים נוספים בין פנסיה נט ואתר לירות

על מנת לשמור על אורך סביר למדריך, ההתמקדות הייתה בעיקר בעמוד השוואת קרנות ואופי תהליך ההשוואה. אך ישנם ניואנסים קטנים נוספים שמבדילים בין המערכות השונות וחשוב להזכיר אותם בקצרה.

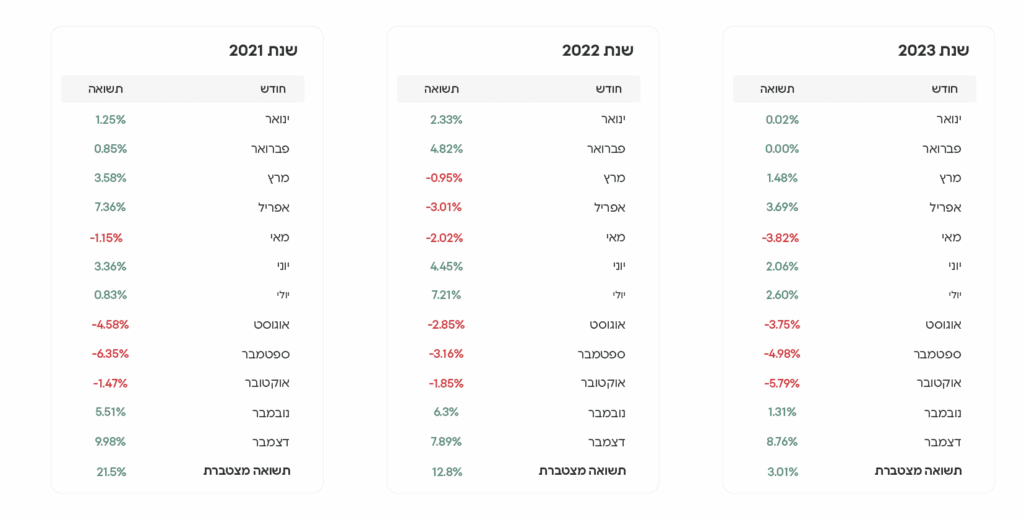

תשואות עבר

תשואות עבר הן מידע חשוב מאוד שעשוי להוסיף פרטים חיוניים ליצירת תמונת מצב כוללת. במערכת פנסיה נט אין אפשרות להגיע למידע אלא בהזנה חוזרת ונשנית של תאריכים והפקת דוחות רבים.

ב'לירות' לעומת זאת, תוכלו בקלות לבחון את נתוני העבר של כלל הקרנות לפי בחירתכם, באמצעות לחיצה על קטגוריית 'תשואות עבר'. בחינה של נתון זה משמעותית מאוד שכן בטווח הארוך, נתוני תשואות הקרן מדויקות יותר מאשר בתוצאות בחינת הטווח הקצר.

תשואה חודשית

תשואה חודשית אינה מספיקה על מנת להעיד על טיבה של קרן כזאת או אחרת, אך לא מתפקידנו לקבוע למשקיעים באלו פרמטרים הם נעזרים ולכן חשוב להציג את כל המידע הקיים.

מערכת פנסיה נט משקפת תשואה מצטברת בלבד כאשר הטווח המינימלי הוא 12 חודשים אחרונים. גם במידה ותכנסו לעמוד הייעודי של קרן מסוימת תבחינו בכוכביות אדומות המסתירות של התשואה החודשית.

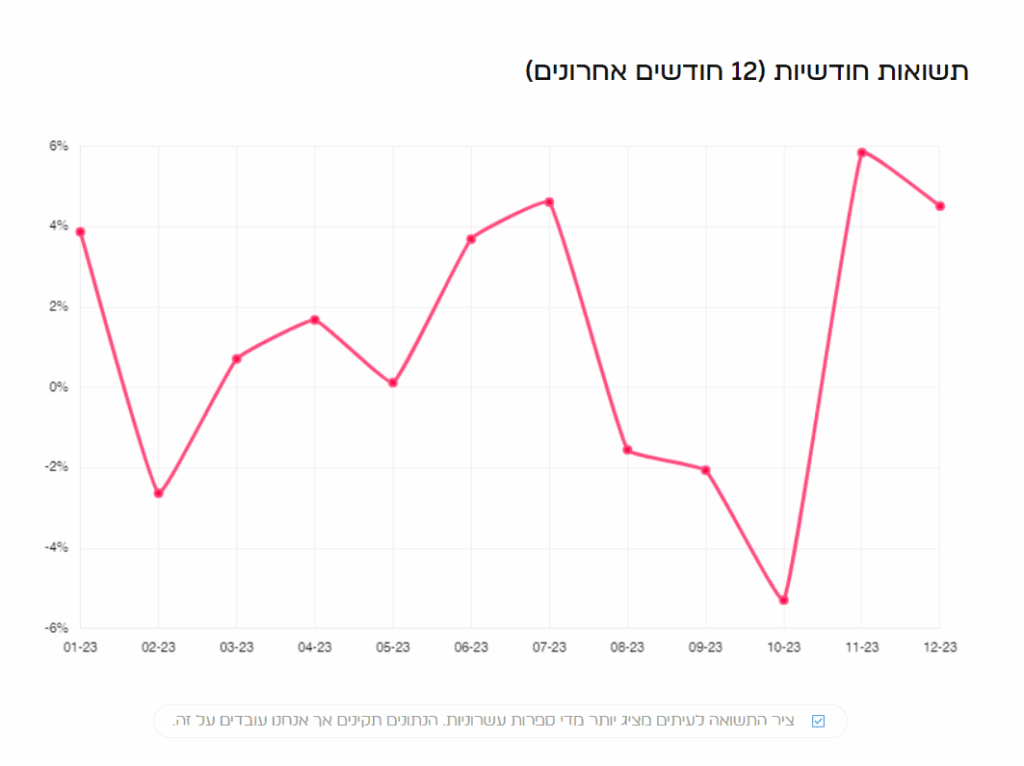

אתר לירות לעומת זאת בחרו להציג את התשואות החודשיות הן בטבלה יחד עם תשואות העבר והן בסיס גרף אשר יעזור לנו להבין האם מדובר במגמה, בתנודתיות וכדומה.

כאשר השוק במצב תנודתי ישנו משקל גבוה לבחירת קרן פנסיה משתלמת בהתחשב בנתוני תשואות חודשיות של מספר חודשים בלבד ולא על פי תשואה שנתית או תשואה לפי תקופה ארוכה יותר-בלבד.

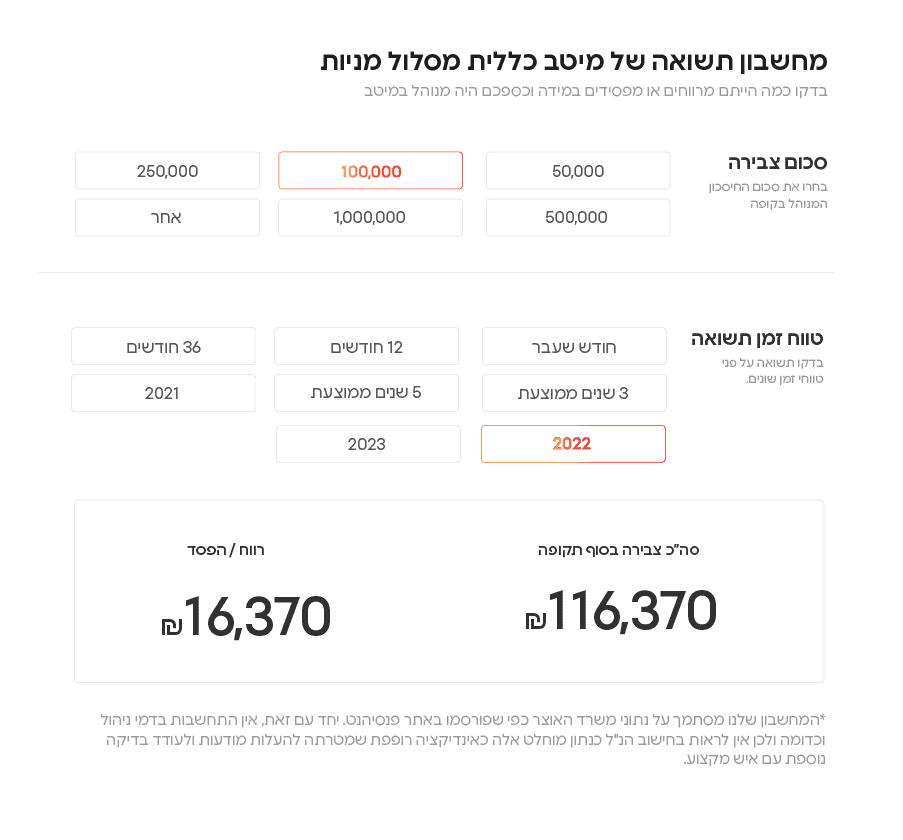

מחשבון תשואה

משקיעים רבים רוצים להבין כיצד התשואה "נוגעת" אליהם, כלומר קל לחשוב שפער תשואה של 0.3% לא נשמע הרבה, אבל מה עם מוסיפים 0.6% דמי ניהול ומנהלים 1,300,000 שקל?

לטובת המשקיעים, אתר לירות מציע מחשבון תשואות אישי לכל קרן פנסיה, כזה שיעזור להבין כמה יכולת להרוויח (או להפסיד) בקרן פנסיה. תוכלו לבחור מבין סכומים קבועים או להזין מספר מדויק.

נכון לעכשיו, מערכת פנסיה נט אינה מציעה סימולטור או מחשבון תשואה כלשהו כל שתצטרכו לבצע את החישובים באופן ידני בלבד.

מדריכי מידע למי שלא נולד לאבא סוכן ביטוח

אתר לירות שואף להעניק את הטיפול השלם והמקיף ביותר למשקיע המעוניין לבצע השוואת קרנות פנסיה. מתוך ההבנה הזאת, ומתוך שאלות ובקשות שעלו בקרב הקוראים של האתר, התווספו לאתר מדריכי מידע ייעודים לכל מוצר (פנסיה, השתלמות וכו'.)

אתר לירות מאגד מגוון עשיר של מדריכי מידע. מדריכי מידע אילו מפשטים תהליכי השוואה מורכבים, מנגישים מונחים ומילים קשות ומאפשרים לכם להפוך למומחים בעולם הביטוחים וההשקעות בכלל ובתחום קרנות הפנסיה בפרט.

מדריכי מידע חשובים מסבירים לכם צעד אחר צעד כיצד ניתן לזהות את קרן הפנסיה הטובה ביותר עבורכם, לצד הסברים והבהרות חשובות מאוד לביצוע/אי ביצוע של פעולות נחוצות.

חוששים מהלא נודע? מבולבלים משטף המידע באתר פנסיה נט? כדי לוודא שאתם אכן בכיוון הנכון ויש בידכם קופת פנסיה רווחית ומשתלמת באמת, אנחנו ממליצים לכם לקפוץ לרגע לאתר לירות ולקבל מידע ברור, פשוט ומקצועי בנושא.

יש עם מי לדבר

מאחורי אתר לירות עומדים מומחים מקצועיים שנכונים לספק לכם מידע מקיף יותר, ספציפי יותר ומדויק יותר עבורכם באופן אישי. זה מרגיע מאוד שבכל תמיהה או בכל סימן שאלה לא פתור, ניתן להתייעץ עם מומחים בנושא ולדעת שהבחירה שלכם אכן כדאית.

מערכת פנסיה נט הממשלתית אומנם נבנתה על ידי רשות שוק ההון אך אינה מציעה עזרה או ייעוץ מקצועי.

אילו פעולות לא תוכלו לבצע בפנסיה נט?

למעשה, כמו שכבר התחלנו למנות, פנסיה נט חסרה מספר פיצ'רים שימושיים מאוד שעשויים להקשות ביותר על החוסך בבואו לבצע השוואת קרנות פנסיה מקצועית.

בפנסיה נט לא ניתן לדעת מהן תשואות העבר של הקרנות השונות, אלא אם כן תטרחו ותזינו תאריכים מדויקים במערכת להפקת מספר דוחות נפרדים – פעולה מורכבת ומסורבלת.

המערכת לא מציגה תשואה חודשית בדוחות המופקים וכן לא מדרגת את תוצאות החיפוש לפי מקום ראשון באותה קטגוריה. חסרון נוסף המקשה על השימוש במערכת הוא העדר ציון לפי גופים מנהלים.

חוסרים אלו מצטברים לכדי חסרונות מהותיים בחיפוש אחר קרן הפנסיה המשתלמת עבורכם. שכן, בהעדר תמונת מצב מקיפה, קשה מאוד לגבש החלטה שקולה ולזהות את 'קרן הפנסיה שלכם'.

בנוסף, מדובר בהחלטה אינדיבידואלית לחלוטין, לכל לקוח מתאימה קרן פנסיה אחרת לפי פרמטרים שונים של חיפוש שכן ישנם מספר סוגים שונים של קרנות פנסיה בישראל