כולנו מכירים את הצורך לטובת ניהול כספים בהשקעה על מנת שלא יאבדו את הערך הריאלי של הכספים ואנו בפועל נפסיד את ההון שעומד לרשותנו.

נשמע מבלבל אך אין כך הדבר. במאמר זה ננסה לפשט את הדברים ולהראות כמה בקלות ניתן לקבל החלטה לטובת ביצוע השקעה.

נתחיל במספר הגדרות,

כסף או ערך הכסף? מה יותר חשוב?

כסף הוא סה"כ אמצעי לחלופה ויכול להיות בדוגמא פיזית כמו מטבעות, שטרות או באופן וירטואלי כמו העברה בנקאית.

אך קיים הבדל בין כסף לבין ערך הכסף והוא מה כוח הקנייה שלי עם הכסף שעומד לרשותי? כלומר אם היום אני מחזיק מיליון שקלים חדשים בעובר ושב שלי ורואה את הסכום העגול בוקר אחר בוקר בבנק ייתכן שאף על פי האשליה שמקנה לי חשבון הבנק שבכל יום מציג לי את אותו מספר על הצג.

אותו מיליון ₪ מאבד בפועל את כוח הקנייה שלו אשר יורד מעת לעת, ובכל בוקר אני בעצם מאבד את ערך הכסף אך לא את המספר המציין את הכסף.

כלומר אם בינואר 2019 יכולתי לרכוש מיליון עגבניות נכון למאי 2019 אני יכול לרכוש רק 992,000 אלף בננות , ערך הכסף שלי ירד ב0.8% וזאת כתוצאה ישירה של מדד המחירים לצרכן והעלייה.

מהו מדד המחירים לצרכן ?

מדד המחירים לצרכן הוא מדד ייחוס המשלב מספר תחומים כמו דיור, מוצרי בסיס כמו מזון ושתייה, חיי תרבות , חשמל , מים ,ארנונה וכו' אשר מהווים את סל הצריכה שלנו כתא משפחתי סטנדרטי במדינת ישראל ולכן אם המדד מתייקר דהיינו יוקר המחייה מתייקר ולהיפך כמובן.

בתצלום אווירי ניתן לראות כי ממד המחירים לצרכן עולה לאורך השנים ולכן מי מאיתנו שבוחר להשאיר את הכספים לא מנוהלים יפסיד לאורך השנים את ערך הכסף אך יישאר עם סכום זהה ואשליה כי אינו נמצא בהפסד.

אז מה עושים ?

קיימות סוגי השקעות רבות לאורך השנים , השאלה הגדולה האם נדל"ן או שוק ההון היא נצחית ולא נענה עליה דווקא פה אבל בהחלט נסביר כי השקעה בנדל"ן מחייבת סכום השקעה גבוה , כרוכה בעלות נוספת של משכנתא במידה ולא עומד לרשותנו הסכום ולכן השקעה מסוג זה צריכה להיבחן לטובת נכס ספציפי , עליות שונות ומיסוי נוסף על דירה נוספת או תשלום מס על קבלת הכנסה פסיבית של שכר דירה.

אפשרות מוכרות מציעים הבנקים , הם יציעו לכם פקמ"ים ותוכניות חסכון שונות שלא יודעות לייצר ריבית או תשואה עודפת ולפעמים אם הסכום ממש גבוה הם עלולים להציע כ0.5% שנתי במידה ותסגרו את הכסף לתקופת מינימום.

שימו לב שהעסקה הזאת משתלמת רק לצד אחד והוא הבנקים !! ניקח לדוגמא את שנת 2019 , נכון לאפריל 2019 מדד המחירים עלה 0.8% והצפי הוא לעלייה נוספת כלומר במידה והבנקאי פיתה אותו להניח את כספי בפק"מ על ידי 0.5% ריבית בפועל רק בשליש הראשון של השנה הפסדתי ערך כספי של 0.3%.

ניקח את שנת 2018 שהמדד עלה 1.1% ואילו היינו מתפתים היינו מפסידים 0.6% מערך הכסף! זה המקום ללמוד מהטעיות של חווה ולא להתפתות לתפוח שמציעים הבנקים הוא ככל הנראה רקוב…

האם יש אלטרנטיבה בשוק ההון ?

נעבור לשוק ההון ונסתכל על אופציות שונות כמו ניהול תיק השקעות בבתי ההשקעות השונים, שימו לב שגם הבנקים יודעים להציע את הניהול שלהם אך כמו שאתם מבינים הבנק שרגילים שהלקוח הוא לקוח שבוי לא חוששים להציע עסקאות שבעיקר עומדות לטובתן ולכן השתדלו לא לנהל את כספיכם אל מול הבנקים אלא מול מנהלי השקעות שכל הזמן עובדים מאחר שהם חוששים מאתם כלקוחות תעזבו אותם לטובת מתחרים ולכן לא רואים בכם לקוח שבוי ולא נחים על זרי הדפנה.

מוצרים שונים שעומדים לרשות המשקיעים הם תיקון 190 , גמל להשקעה , קופות גמל , ופוליסות חיסכון. כעת נוכל להמחיש בדוגמא מספרית את ההפסד של משקיעים שבחרו שלא לבצע השקעה ולהישאר על הגדר מחשש.

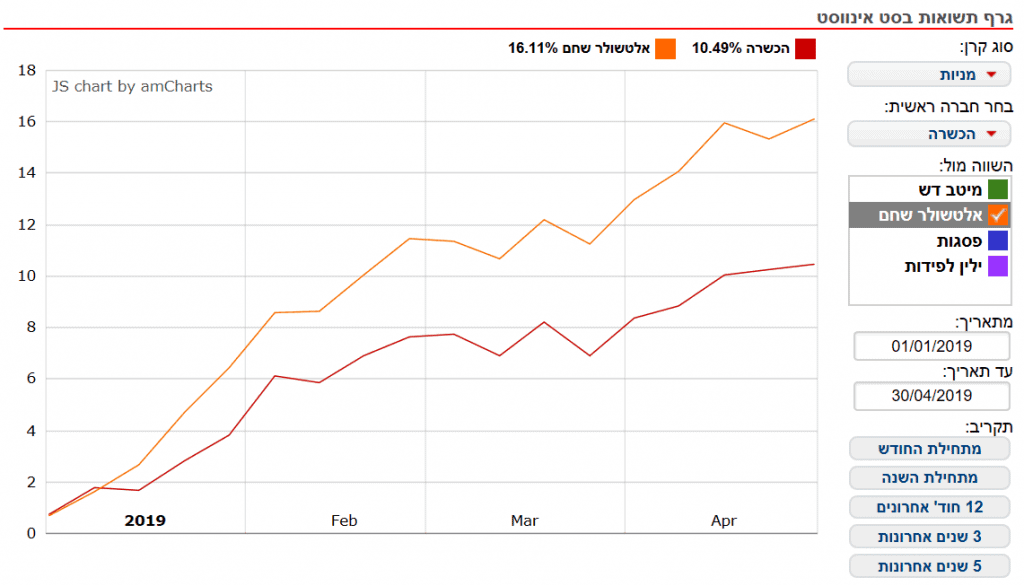

נניח שיש לנו מיליון ₪ , ומאחר שאנו חוששים לא ביצענו השקעה בכספים העומדים לרשותנו נכון לאפריל 2019 מדד המחירים לצרכן עלה 0.8% כלומר אנחנו נמצאים בהפסד של 8000 ₪, אך אם ב1.1.2019 היינו בוחרים לבצע השקעה בפוליסת החיסכון של אלטשולר שחם נכון לסוף אפריל 2019 הרווח שלנו לפני מס רווחי הון ודמי ניהול היה עומד על 16.11%

גם אם נוריד את עליות דמי ניהול העומדות על 0.8% שנתי בחלק היחסי ואת מס רווחי ההון היינו עומדים על רווח נטו של 11.88% כלומר 118,800 אלף ₪. כעת נזכור כי אם הכספים שלנו עמדו בעו"ש הפסדנו 8,000 ₪ מכאן ניתן להסיק שהפער בין משקיע שביצע החלטה משוכלת לעומת משקיע שלא ביצע דבר עומד על 126,800 אלף ₪ וזה נכון רק לשליש ראשון של 2019!!

נקודה לציון, פוליסת החיסכון כוללת אפשרות להטבת מס משמעותית, סעיף 125 ד' המעניקה פטור ממס רווחי הון עד גובה תקרה נקובה בחוק מדי שנה כך שמשקיעים זכאים הגדילו את הרווח הנקי שלהם עוד יותר.

כעת צריך לקחת נשימה עמוקה ולהבין כי כסף חייב לעבוד, אין סיבה שלא תצליחו לקבל תשואה בזכות עבודתכם הקשה והחסכונות שעומדים לרשותכם.

לפני בחירת מסלול השקעה , חשוב לדון עם איש מקצוע על מנת להתאים את ההשקעה בצורה האופטימלית לצרכים שלכם, אך אל תישארו מאחור בסוף אתם עלולים לקנות רק עגבנייה אחת ..