מינוף פיננסי מתייחס לאסטרטגית השקעות מתקדמת אשר לרוב מלווה באזהרות ענק, אך יחד עם זאת, בעזרת מינוף פיננסי ישנה אפשרות להשיג תשואה כפולה ומכופלת מזו שתתקבל בהשקעה ללא מינוף.

השקעה בעזרת מינוף פיננסי מתבססת על עיקרון בסיסי בו משקיע לווה כסף ממקור מייצר תשואה וזאת על מנת להשקיע את כספי ההלוואה במקור אחר שמייצר תשואה. עד כה, אסטרטגיות השקעה באמצעות מינוף התאפשרו בעיקר לבעלי הון ומעמד בקרב הבנקים וזאת בזכות תנאי ההלוואה הייחודיים שקיבלו.

בשנים האחרונות החלו בתי השקעות וחברות הביטוח להציע הלוואות בתנאים מועדפים לכל בעלי חיסכון פנסיוני או פיננסי אצלם ומכאן נולד מנגנון מינוף פיננסי אשר מתבסס על כספים אשר כבר נחסכו לפנסיה וכנראה כבר מנוהלים בשוק ההון כרגע.

כמו כל כתבה על מינוף פיננסי, גם אנחנו נתחיל באזהרה גדולה ובוטה:

מינוף פיננסי – איך זה עובד בגדול?

כאשר אתם בוחרים לבצע השקעה במוצר פיננסי כזה או אחר, בין אם בפוליסת חיסכון , תיק השקעות, נדל"ן או כל אפיק השקעה אחר, אתם יכולים להשקיע עד הסכום המרבי הנמצא לרשותכם.

מתוך מחשבה ואמונה שאפיק ההשקעה שבחרתם ייצר עבורכם תשואה חיובית, ניתן להניח שאם היה עומד לרשותכם סכום כסף גדול יותר, תשקלו לבצע השקעה נוספת באפיק ההשקעה הנ"ל או בדומה לו.

כאן נכנס עקרון מינוף פיננסי, במידה ואפיק ההשקעה הראשון שבחרתם יסכים להעניק לכם הלוואה בריבית נמוכה מהתשואה הממוצעת לאורך שנים תוכלו להיעזר בסכום ההלוואה לטובת השקעה באפיק נוסף.

במידה ושני אפיקי ההשקעה ייצרו תשואה חיובית וגבוהה מעלות הריבית של ההלוואות, נוכל להכריז שאסטרטגית המינוף שלנו, כהצלחה.

כל הסיבות למנף השקעות

פוטנציאל תשואה. הסיבה הראשונה והעיקרית היא להגדיל את פוטנציאל התשואה השנתית של כספכם, זאת סיבה הגיונית ולגיטימית ואפילו מתבקשת.

בשנים חיוביות בשוק ההון כגון שנת 2019 בה המקומות הראשונים בטבלת התשואות הציגו תשואה של כ-15% לשנה, אין סיבה שלא לבחון אפשרות להגדיל את ההון העומד לרשותכם ומכאן גם את פוטנציאל התשואה.

סיבה נוספת היא עלות הכסף. העיקרון העומד מאחורי הלוואה הוא רכישה של ממון נוסף בעבור עלות (ריבית) וכאשר הגוף אשר מנהל את קופת הגמל שלכם, קרן ההשתלמות או כל מוצר פיננסי או פנסיוני מציע הלוואות בעלות נמוכה (מתחת ל-2%) ומצד השני תשואות כפולות מעלות זו, אין סיבה שלא לשקול מינוף פיננסי.

מתי מינוף פיננסי אינו רלוונטי ?

מינוף פיננסי בהחלט מושך משקיעים רבים בזכות פוטנציאל התשואה הגבוה, יחד עם זאת, ישנן מגוון רב של סיבות מדוע לא לבצע מינוף פיננסי.

חסכונות אשר מיועדים לפנסיה, במידה והחיסכון אשר חשבתם לייעד למינוף פיננסי אמור לשרת אתכם בעתיד כקצבה בפנסיה, ייתכן שיהיה נכון עבורכם לוותר על רעיון מינוף פיננסי על מנת שלא לפגוע בגובה קצבת הפנסיה שלכם בעתיד.

אתם בעלי חוב קיים בריבית גבוהה, לעיתים משקיעים רבים אשר לקחו הלוואה לכל מטרה מהבנק בריביות גבוהות מבקשים לבצע מינוף פיננסי בכספים פנסיונים, זוהי בחירה לא אידיאלית שכן גם אם תייצרו תשואה חיובית עודפת, אתם עדיין נמצאים תחת חוב וריבית גבוהה קיימים.

ישנן מגוון סיבות נוספות מדוע שלא לבצע מינוף פיננסי, אך כפי שהדגשנו בתחילת המאמר, אנו בטוחים שתבצעו מינוף פיננסי בעזרת איש מקצוע אשר ילווה אתכם.

אסטרטגיות מינוף פיננסי

קוראים רבים שולחים לנו בקשות למידע על אסטרטגיות מינוף פיננסי עדכניות, אנו חוזרים ומדגשים, אין כלל ברזל שניתן לבצע בכל גיל ובכל שלב, ויש להתאים את אסטרטגית המינוף למידותיו המדויקות של המשקיע ולתנאי השוק.

בחרנו להציג לכם מספר דוגמאות לאסטרטגית מינוף פיננסי אשר חלק מהקוראים שלנו יישמו בשנת 2019, אין לכך התחייבות לשנת 2020 וזאת כמובן נבחן באופן פרטני עם כל משקיע.

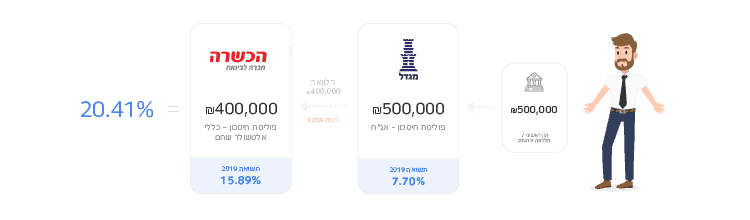

מינוף פיננסי לגילאי 30 ומעלה – שמירה על נזילות הכסף

לחוסכים ומשקיעים בני 30 ומעלה יש חשיבות רבה לנזילות הכסף מכיוון שזהו גיל שבו אנו נדרשים להוציא סכומי כסף רבים, בין אם זאת חתונה, לימודים, תינוקות או הון ראשוני למשכנתא.

לכן, ניתן לבצע מינוף פיננסי באופן מבוקר ומחושב תוך שמירה על האפשרות למשוך את הכסף בחזרה ולהחזיר את ההלוואות במהירות ובקלות יתרה.

אסטרטגית המינוף לגיל 30 בנויה סביב פוליסות חיסכון, אלו אפיקי השקעה נזילים לחלוטין בעלי פוטנציאל תשואה גבוה ובעלות מזערית בהשוואה לתיק השקעות.

בדוגמא הנ"ל, בחרנו בפוליסת החיסכון של מגדל במסלול אג"ח כהשקעה ראשונה, זהו מסלול ללא מניות כלל אשר הצליח להשיג תשואה פנטסטית של 7.7% בשנת 2019 . זהו מסלול אשר נועד לשמש כעוגן לתקופות תנודתיות בשוק ההון במטרה לשמר את גובה הקרן.

בהשקעה השניה, בחרנו בפוליסת החיסכון של אלטשולר שחם שמנוהלת בהכשרה חברה לביטוח אשר הציגה תשואה יוצאת דופן של 15.89% בשנת 2019. זהו מסלול השקעה אשר שמר על יציבות לאורך שנים ותועד בתשואות חיוביות כמעט בכל טווח זמן.

בנוסף על כך, שימוש בפוליסת החיסכון של מגדל כהשקעת בסיס והפוליסה של אלטשולר שחם כהשקעה משתנה מאפשרת לנו גמישות מלאה שכן ניתן לבצע שינוי מסלול בהכשרה ללא אירוע מס או צורך לפרק את המינוף.

פוטנציאל תשואה ברוטו: 20.41%

מספר השקעות: 2

דמי ניהול ממוצעים: 0.7%

גובה ריבית: 1.25%

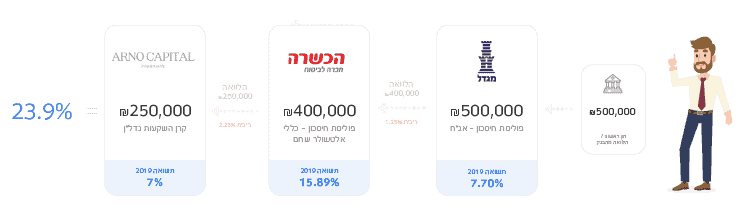

מינוף פיננסי לגילאי 40 ומעלה – סיכון משולב עם יציבות ופיזור

בגיל 40 סביר להניח שאתם בשלב מתקדם בחיים, עברתם את ההוצאות הגדולות וכיום כל חייכם מחולק להחזר חודשי בצורה של גנים, חוגים, משכנתא, רכבים ועוד.

בשלב זה משקיעים רבים בוחרים להגדיל את המינוף הפיננסי שלהם לטווח ארוך , כל עוד התזרים החודשי שלהם לא נפגע וכך שומרים על רמת החיים באותה עת.

מינוף פיננסי לגיל 40+ מתבסס על אסטרטגית מינוף של הדור הצעיר, רק שבמקרה זה, אנו מוסיפים שלב השקעה נוסף, קרן השקעות חוב נדל"ן. לצורך כך, נבקש מהכשרה להעמיד לרשותנו הלוואה בתנאים מועדפים כנגד פוליסת החיסכון שלנו.

שלב ההשקעה הנוסף הוא קרן השקעות חוב נדל"ן , ארנו קפיטל , זוהי קרן ציבורית אשר מתמחה במתן פתרונות מימון לפרויקטים של נדל"ן ברחבי ישראל. זאת הדרך הטובה ביותר להרוויח משוק הנדל"ן בארץ מבלי לרכוש בלטה אחת בלבד.

היתרון העיקרי של השימוש בארנו קפיטל כשלב השקעה, הוא תשלום הריבית הרבעונית. ארנו קפיטל משלמת למשקיעים שלה ריביות מספר פעמים בשנה, כך נהנים המשקיעים מהחזר רבעוני אשר יסייע להם בתזרים המזומנים החודשי או לטובת תשלום ההלוואות המינוף.

משקיעים אשר בוחנים מינוף פיננסי בהתאם לאסטרטגיה זו, חשוב שישימו לב לחוסר הנזילות של הכספים בשנה הראשונה להשקעה וזאת בשל כך שארנו קפיטל אינה מאפשרת משיכה של כספים בשנה הראשונה.

לכן, חשוב לבחור בצורה חכמה ומושכלת מי הם בתי ההשקעות או חברות הביטוח שאתם מוסיפים כשלבי השקעה ראשונים מכיוון שאיתם אתם "תתחתנו" לפחות לשנה הראשונה.

פוטנציאל תשואה ברוטו: 23.9%

מספר השקעות: 3

דמי ניהול ממוצעים: 0.9%

גובה ריבית: 2.15%

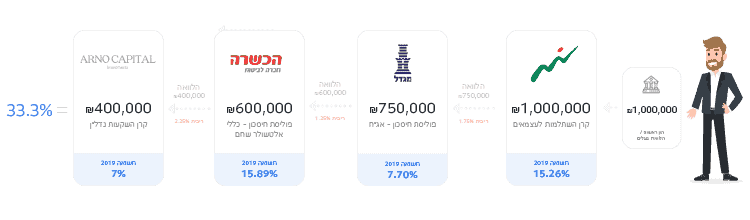

מינוף פיננסי לעצמאיים – שימוש חכם בהטבת מס לטובת מינוף

למשקיעים עצמאים יש יתרון סמוי, ניתנת להם האפשרות לבצע הפקדה יזומה לקרן השתלמות במעמד עצמאי, בין אם בעזרת כספי רווחים או כהלוואה מכספי החברה.

כברירת מחדל, משקיעים עצמאיים לרוב בוחרים לרתום את הבנק לצרכים שלהם ולכן הפקדה של הכספים במוצר פנסיוני כשלב ראשון במינוף הפיננסי מסייע בהוזלת עלויות ניהול ההשקעות, גובה הריבית, דמי הניהול וכך גם פיזור וגיוון של ההשקעות.

סכום ההשקעה הראשוני שלנו עומד על מיליון ₪ ולכן סכומי ההשקעה בשלבי המינוף שונים, יחד עם זאת, העיקרון זהה.

אסטרטגית מינוף פיננסי למשקיעים עצמאים ובעלי חברות מתבססת על מינוף פיננסי לגיל 40+ עם תוספת של שלב מקדים, בו מתבצעת הפקדה יזומה לקרן השתלמות במעמד עצמאי.

משקיעים אשר אינם בעלי עוסק מורשה , לא רשאים להפקיד לקרן השתלמות במעמד עצמאי, כרגע אין אפשרות מקבילה לאלו אשר לא עצמאים מלבד להוסיף פוליסת חיסכון (דמי ניהול מעט גבוהים יותר מקרן השתלמות).

פוטנציאל תשואה ברוטו: 33.3%

מספר השקעות: 4

דמי ניהול ממוצעים: 0.9%

גובה ריבית: 2.96%

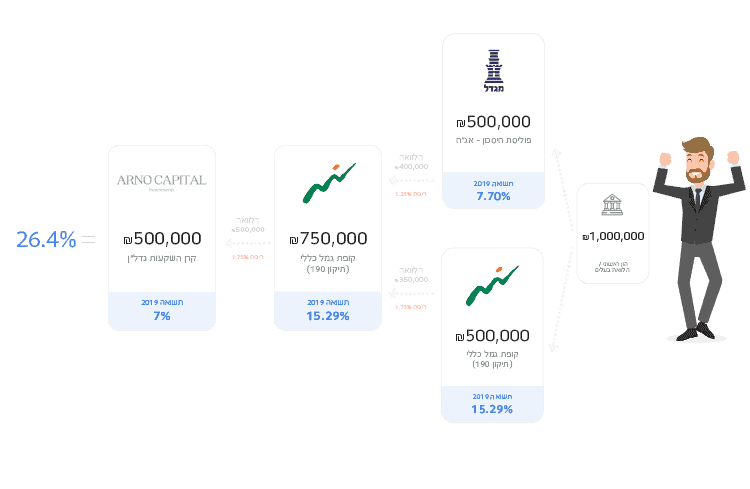

מינוף פיננסי לפנסיונרים – פטור ממס רווחי הון לצד פוטנציאל תשואה

משקיעים בני 60+ זכאים לקבל ממדינת ישראל מגוון הקלות ממס הכנסה ומס רווחי הון, שילוב חכם של מוצרים זכאים למימוש הטבות אלו, משדרג באופן מובהק את אסטרטגית המינוף המותאם לפנסיונרים.

הטבות המס העיקריות והפופולאריות ביותר לגמלאים ופנסיונרים הינם תיקון 190 וסעיף 125 ד' , המכשירים הפיננסים התואמים להטבות אלו הם קופת גמל ופוליסת חיסכון בהתאמה.

חשוב להדגיש שהטבת המס בסעיף 125 ד' מוגבלת בתקרה ולכן נצטרך לבצע חלוקה חכמה בין המוצרים על מנת למקסם את הטבות המס ומשם, לבצע מינוף פיננסי מתוחכם.

לצורך הדוגמא בחרנו בפנסיונר אשר זכאי ל-2 הטבות המס הללו ובעל הון של מיליון ₪. עיקרון אסטרטגית המינוף המתאימה למשקיע פנסיונר הוא די פשוט, שלב ראשון ביסוס הכספים במוצרים נושאי הטבות מס, לקיחת הלוואה למינוף נוסף במוצר נושא הטבת מס ולבסוף השקעה בקרן חוב נדל"ן לטובת איזון ההשקעה ותשלום ריביות רבעוניות ושמירה על תזרים מזומנים יציב.

באופן פרקטי, בחרנו להפקיד חצי מיליון ₪ בפוליסת חיסכון של מגדל במסלול אג"ח ברמת חשיפה נמוכה למניות לטובת ניצול סעיף 125 ד'. מסלול אג"ח משמש גם כעוגן למחצית מהכסף , שאכן מדובר במשקיע פנסיונר.

חצי מיליון ₪ נוספים הופקדו לתיקון 190 במסלול כללי (רמת חשיפה למניות של כ-30%) , כספים אלו ניתן למשוך חזרה במידת הצורך בתשלום מס רווחי הון מופחת של 15% ריאלי או לחלופין להוון אותם לקצבה וכך לפטור אותם ממס רווחי הון לחלוטין.

בשלב השקעה שני נרכז את הכספים שקיבלנו כהלוואה מפוליסת החיסכון ומתיקון 190, ונפקיד גם אותם לתיקון 190 וכך נגדיל את הסכום המנוהל שם , זאת משום שחבל לפספס את הטבות המס המגיעות לכם בחוק.

כשלב אחרון הוספנו השקעה של כספי ההלוואה משלב ההשקעה השני בקרן השקעות חוב נדל"ן , ארנו קפיטל. כפי שציינו, זוהי קרן הלוואות לצורך מימון פרויקטים בתחום נדל"ן אשר משלמת למשקיעים שלה את ריבית ההלוואות מספר פעמים בשנה.

אסטרטגית מינוף פיננסי לפנסיונרים שומרת על הכנסה מריבית של קרן ארנו קפיטל בנוסף להטבות מס רווחי הון של תיקון 190 וסעיף 125 ד'. יחד עם זאת, ישנם משתנים רבים אשר משפיעים על מסלולי ההשקעה, גובה המינוף, מנהלי ההשקעות הנכונים וכו'.

פוטנציאל תשואה ברוטו: 26.4%

מספר השקעות: 4

דמי ניהול ממוצעים: 0.9%

גובה ריבית: 1.98%

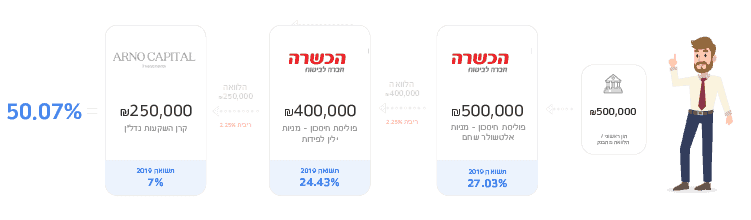

מינוף פיננסי לאמיצים בלבד – חשיפה מקסימלית למניות

בעולם ההשקעות ישנם מגוון רחב של סוגי משקיעים: סולידים, שמרנים, שקולים, יציבים ועוד.. בקצה הטווח נמצאים האמיצים. אלו משקיעים חסרי חשש אשר מוכנים להיכנס לשוק ההון בכל הכוח מתוך מטרה למקסם את פוטנציאל הרווח גם במחיר של תנודתיות רבה במים סוערים בשוק ההון.

אנו מכבדים ומעודדים משקיעים אלו, אך הם בהחלט שייכים למועדון מצומצם של משקיעים בעלי קיבה מברזל אשר אינה מושפעת מתקופות אדומות בבורסה, לכן בחרנו לשתף אסטרטגית מינוף לאמיצים בלבד שמספר קוראים שלנו ביצעו השנה.

מכיוון שהמטרה היא להגדיל את רמת החשיפה למניות, אנו פונים לגופים אשר מובילים במסלולי המניות לאורך שנים ושומרים על יציבות מסוימת ולא אחר הכוכב התורן. זהו עיקרון בסיס חיוני ביותר, שכן לא ניתן לפרק את מבנה המינוף לעיתים קרובות על מנת להחליף כוכב תורן.

מבנה המינוף בנוי משני שלבי יסוד של פוליסות החיסכון במסלולי 100% מניות, במקרה זה נבחרו אלטשולר שחם וילין לפידות המנהלים את פוליסות החיסכון שלהם בהכשרה חברה לביטוח.

האסטרטגיה די פשוטה ומזכירה את מבנה מינוף פיננסי לגיל 30+ שהזכרנו בתחילת הכתבה רק שזאת ממוקדמת במסלולי 100% מניות.

יחד עם זאת, קוראים רבים בחרו להוסיף גם כאן השקעה אחרונה בקרן השקעות חוב נדל"ן , ארנו קפיטל, ולשם כך ישנן שתי סיבות עיקריות.

הראשונה, החזר הריבית, הזכרנו את הנושא הנ"ל מספר פעמים, הקרן משלמת ריבית מספר פעמים בשנה, כסף זה יסייע בתזרים מזומנים השוטף ואף לשלם את ההלוואות המינוף.

השנייה, נעילה של הכסף לשנה, מכיוון שמינוף מסוג זה מאוד תנודתי וכולל סיכון גבוה לצד פוטנציאל תשואה יוצא דופן, משקיעים מנוסים בוחרים "לסגור" את הכסף לשנה תחת ארנו קפיטל וכך למעשה למנוע מעצמם שינוים במבנה המינוף בימים אדומים בשוק ההון.

פוטנציאל תשואה ברוטו: 50.07%

מספר השקעות: 3

דמי ניהול ממוצעים: 0.9%

גובה ריבית: 2.92%

כמה כללים לפני שקופצים למים

אנחנו בטוחים שעד כה הכתבה בוודאי גרמה לכם לרצות למנף את כל החסכונות שלכם, אבל בבקשה אל תמהרו והשקיעו עוד דקה לקרוא.

שנת 2019 הייתה שנה מצוינת וכמעט כל ענף השקעה הרוויח ולכן התשואות בהחלט מפתות מאוד וגם הריביות נמוכות בהתאמה.

אך ישנם כמה פרמטרים שחשוב לבדוק לעומק ורצוי עם איש מקצוע לפני ששוקלים לבצע השקעה במינוף פיננסי (בכל סוג שהוא)

- גובה הריביות – גופים שונים גובים ריביות שונות בהתאם למסלולי ניהול ההשקעות ותקופת ההלוואה, במקביל צריך לקחת בחשבון את דמי הניהול, תשואות הגוף ויציבות התשואה לאורך שנים.

- מבנה החזר ההלוואות – ישנם מספר רב של סוגי הלוואות, גרייס, שפיצר ובלון. לכן בחינה נכונה של מבנה החזר הלוואה חיוני לאסטרטגית מינוף מוצלחת.

- עלויות הלוואה נלוות – חלק מהגופים גובים עלויות נלוות להלוואה כגון : פתיחת תיק, פרעון מוקדם וכו'. חשוב לקחת את העלויות הללו בחשבון אך מכיוון שהן אינן גבוהות, לא נמקם אותם מעל החשיבות של תשואה.

- פירוט נכסי הקופות – במידה ומבצעים מינוף פיננסי במסלולים כללים ולא במסלולי קצה (אג"ח, 100% מניות, הלכה ועוד) , יש צורך בבדיקה קפדנית כיצד מחולקים כספי הקופות בין אג"ח, מניות חו"ל , מניות ישראל, מזומנים ועוד. זאת על מנת לוודא קורלציה והרמוניה בין המוצרים השונים.

- הכנסות משק בית – צרכי הבית והמשפחה קודמים לכל השקעה, לכן יש לבנות את אסטרטגית המינוף מבפנים החוצה. בדקו ראשית מהם צרכי משק הבית שלכם במצב שגרה ובעת אירועים בלתי צפויים.

ישנם מרכיבים רבים בלתי צפויים ורלוונטיים לכל משקיע באופן אישי ולכן אנו מבקשים שלא לקחת את הרשימה הזאת כתורה מסיני, אלה להיעזר באיש מקצוע אשר ידע לשאול את השאלות הנכונות ולבנות אסטרטגית מינוף מותאמת באופן אישי לצרכים שלכם.

מינוף פיננסי – האם תוכלו לעשות את זה לבד?

הרצון לפוטנציאל תשואה גבוה לעיתים גובר על הרציונל להיעזר באיש מקצוע לפני ביצוע סדרת השקעות במינוף פיננסי גבוה. ישנה הנחת יסוד ששימוש באיש מקצוע עלול לגרור עלויות נוספות או פגיעה בפוטנציאל התשואה שלכם.

מיותר לציין שהנחה זו אינה נכונה, מינוף פיננסי מתבצע גם בקני מידה גדולים בהם טייקונים, אנשי אלפיון וכו' נעזרים באנשי מקצוע ויחד מגדילים את הנכסים וההשקעות שלהם בעזרת הלוואות כנגד נכסים קיימים בתנאים מועדפים.

העובדה שמינוף פיננסי זמין עתה גם לקהל הרחב לא אומרת שאתם צריכים לדחוף את עצמכם לקבל החלטות מסוג זה באופן עצמאי.

יחד עם זאת, במידה ואתם עדיין מתעקשים לבצע מינוף פיננסי באופן עצמאי, וודאו שעשיתם את כל הבדיקות האפשריות ושמרתם את נזילות מלאה של הכסף כך שבמידה ובמהלך ההשקעה תרגישו לא בנוח, תוכלו למשוך את כספכם חזרה ולהתחיל מחדש עם איש מקצוע.

מינוף פיננסי – שורה תחתונה

סביר להניח שבשלב זה של הכתבה הקוראים שלנו התחלקו לשנים, אלו אשר נלחצו מהמחשבה לבצע מינוף ואלו אשר כבר התחילו למלא טפסי הפקדה לשלב השקעה ראשון.

הפער בין הקוראים הוא ידע וניסיון, זה הכל.

ההמלצה שלנו היא חד משמעית, להמליץ לכם להתחיל ללמוד על אפשרויות המינוף אשר מתאימות לכם, להבין מהו ה"כוח הפיננסי" העומד לרשותכם בדרגות מינוף שונות.

ובמידה ותרגישו בטוחים ומוכנים וכמובן בליווי של איש מקצוע, אולי תבצעו מינוף ראשוני זהיר.